Las SPAC (Special Purpose Acquisition Companies o Sociedades de Adquisición de Propósito Especial) se han vuelto muy populares, pero ¿qué hay detrás de este entusiasmo? Analizamos cómo funcionan, quién gana dinero con ellas y si realmente son interesantes.

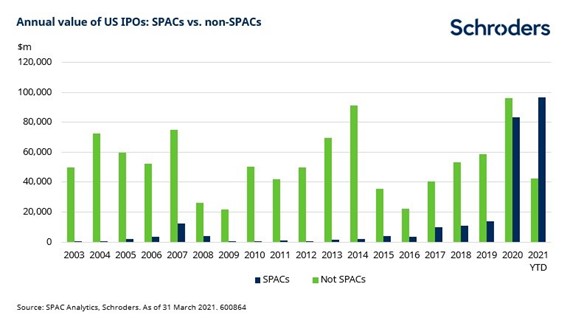

En Estados Unidos, en los tres primeros meses de 2021 se produjeron 378 IPOs (Initial Public Offerings u OPVs, ofertas públicas de venta, en español), más que en cualquier año entre 2003 y 2019. Los 139.000 millones de dólares recaudados en lo que va de año multiplican por más de dos veces y media la media anual de este periodo, y ya se acercan a lo captado el año pasado (179.000 millones de dólares en 450 OPVs).

Llevábamos dos décadas en el que el número de empresas que salían a bolsa en EE.UU. se había reducido casi a la mitad, por lo que este resurgimiento es bienvenido. Pero, si profundizamos, vemos que hay algo más en estos datos.

Las SPAC se está comiendo el mercado de las OPVs

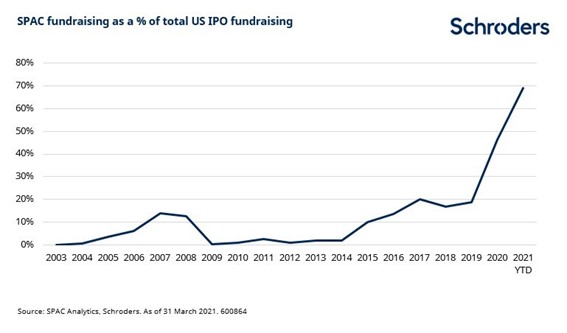

Estas cifras de los titulares exageran dramáticamente el número de empresas que se han incorporado al mercado de valores recientemente. El 79% de las OPVs de este año, en número, y el 69%, en valor, han sido realizadas por estas famosas SPACs.

Las SPAC no son empresas normales. No tienen operaciones comerciales cuando salen a bolsa. En su lugar, recaudan una suma de dinero con la intención de comprar una empresa en funcionamiento en un periodo de tiempo determinado, normalmente dos años. Si no lo hacen, y no consiguen que los accionistas les concedan una prórroga, se liquidan y el dinero se devuelve a los inversores.

Otros nombres que reciben las SPAC son «empresas de cheques en blanco» y «cajas de efectivo», por razones obvias.

A continuación, se explican algunas de las principales características de una SPAC, pero debería ser bastante obvio que la salida a bolsa de una SPAC no conduce automáticamente a un aumento del número de empresas públicas. Lleva a la posibilidad de que esto ocurra, pero sólo si se materializa un acuerdo. Una SPAC no es más que un depósito de efectivo cuando sale a bolsa.

La popularidad de las SPAC se ha disparado, por razones que se explican más adelante. Entre 2003 y 2019, una media de 17 SPAC al año salieron a bolsa en EE.UU., con un máximo de 66 en 2007. El año pasado, hubo un récord de 248 OPVs de SPACs, más que en los 12 años anteriores juntos (gráfico 2).

Increíblemente, ese récord ya se ha batido. Sólo en los tres primeros meses de 2021 han salido a bolsa 297 SPACs. La cantidad de dinero recaudada este año hasta ahora también ha superado el total récord del año pasado. Los 97.000 millones de dólares de las OPV vía SPAC en 2021 son más de lo que se recaudó entre 2003 y 2019 juntos.

La ola de SPACs se está convirtiendo en un tsunami.

La mecánica de una SPAC

Una SPAC es creada por un equipo directivo, conocido como su(s) promotor(es) (o sponsor en inglés). Captan dinero de los inversores en una OPV, normalmente a un precio de 10 dólares por acción.

Por cada acción que se compra en la OPV, los inversores reciben también un incentivo adicional, conocido como «warrant». Éstos dan a los titulares el derecho a comprar una fracción de acción de la empresa a un precio determinado en una fecha concreta del futuro. Normalmente no pueden ejercerse hasta algún tiempo después de que se haya consumado una fusión. Sin embargo, pueden negociarse independientemente de las acciones y tendrán más valor si el precio de éstas sube.

No se sabe qué empresa puede ser adquirida (es un requisito regulatorio). El folleto de una SPAC suele incluir algunas palabras sobre el tipo de empresa o sector en el que pretende centrarse, pero nada impide que tome una dirección totalmente diferente.

Los inversores de una SPAC están poniendo su dinero y su confianza en la capacidad del promotor para buscar y ejecutar una operación. Aunque, dicho esto, tienen la oportunidad de recuperar su dinero en el momento de la adquisición de la entidad privada si no quieren seguir invirtiendo (se explica más adelante).

Los promotores suelen obtener alrededor de un 20% de participación en la SPAC a cambio de una inversión en efectivo relativamente pequeña, por ejemplo, 25.000 dólares (aunque estas condiciones son cada vez menos generosas para los promotores a medida que se desarrolla el mercado). Así es como ganan su dinero. Si la SPAC tiene éxito, sus acciones tendrán un valor significativo.

Una de las características interesantes de una SPAC es que el dinero recaudado en la OPV se deposita en una cuenta fiduciaria y se invierte en letras del Tesoro. La cuenta fiduciaria sólo puede utilizarse para un número limitado de actividades, incluida la inversión en una adquisición. Esto proporciona a los inversores cierto grado de garantía de que los promotores no lo gastarán.

Los promotores también suelen comprar warrants adicionales en el momento de la OPV: el extra de este efectivo (a menudo varios millones de dólares) se utiliza para cubrir los gastos de la OPV y los gastos corrientes, sin tener que tocar los 10 dólares por acción de otros inversores.

Los promotores disponen entonces de un periodo de tiempo, normalmente de dos años, para completar una adquisición. Durante este tiempo, los inversores pueden comprar y vender acciones de la SPAC en el mercado abierto como cualquier otra empresa pública.

Los promotores disponen entonces de un periodo de tiempo, normalmente de dos años, para completar una adquisición. Durante este tiempo, los inversores pueden comprar y vender acciones de la SPAC en el mercado abierto como cualquier otra empresa pública.

Cuando se encuentra un objetivo, los accionistas votan sobre la operación. En ese momento, también tienen derecho a rescatar sus acciones y ser reembolsadas con cargo a la cuenta fiduciaria, a 10 dólares por acción más intereses. Esto también proporciona un grado de protección a los inversores: si no les gusta la operación, pueden recuperar su dinero.

En este momento, la SPAC suele tener que captar más dinero para completar la operación porque 1) la empresa objetivo suele ser más grande que la SPAC (de 2 a 4 veces más grande que los ingresos de la OPV de la SPAC en la mayoría de los casos); y 2) parte del dinero de la cuenta fiduciaria tiene que gastarse en el rescate de acciones.

El promotor puede aportar parte de este dinero, pero la mayoría de las veces se traen nuevos inversores, en lo que se conoce como una inversión PIPE (Private Into Public Equity o del capital privado al público). Los accionistas de la SPAC suelen acabar teniendo una participación minoritaria en la entidad fusionada.

Si se aprueba la operación y se consigue la financiación, la fusión se lleva a cabo y la SPAC empieza a cotizar como una nueva empresa, con un nuevo ticker.

¿Por qué se han hecho tan populares las SPACs?

Para responder a esta pregunta es importante entender las prioridades de los distintos partícipes. Éstas se resumen a continuación:

Empresas privadas

- Posibilidad de vender a un precio más alto que en una OPV tradicional

- Las OPV suelen tener un precio que fomenta un salto en el precio de las acciones el primer día de cotización (conocido como el «pop» de la OPV). Esto hace que los promotores sientan que han «dejado dinero sobre la mesa». En cambio, una fusión con una SPAC puede negociarse a un valor justo.

- Las empresas privadas pueden utilizar informes y declaraciones de sus ingresos futuros cuando están negociando y promocionándose con la SPAC, algo que resulta especialmente atractivo para las empresas de rápido crecimiento. Un folleto tradicional de OPV sólo muestra los datos financieros históricos para evitar cualquier responsabilidad legal si no se cumplen las previsiones. Las fusiones, sin embargo, tienen un «puerto seguro» legal para evitar esa responsabilidad.

- Las empresas privadas más complicadas o que los inversores pueden tener más dificultades para valorar pueden desistir de una OPV por temor a que no alcancen el valor que creen que tienen. En una fusión de SPAC, pueden venderse a aquellas SPACs que están encabezadas por promotores con experiencia relevante, que podrán entender y valorar mejor su negocio.

- Más seguridad en el precio que en una OPV:

- El precio de adquisición se negociará con el promotor y se establecerá en el acuerdo de fusión. A diferencia de una OPV, en la que los colocadores fijan una horquilla que varía en función de las condiciones del mercado.

- Más rápido que la vía tradicional de la OPV:

- Una fusión de SPAC puede tener lugar en cinco o seis meses, frente a los 12-24 meses de una OPV tradicional.

- Menor carga regulatoria:

- Las exigencias regulatorias de una empresa privada en una fusión de SPAC son menos onerosas (y, por tanto, menos costosas) que en una OPV.

Inversores de la OPV

- Dado que los inversores de una OPV tienen la opción de reembolsar sus acciones por lo que pagaron más los intereses, tienen básicamente una garantía de devolución del dinero. Además, tienen un certificado de garantía, que puede resultar muy valioso si la SPAC tiene éxito. El warrant es como una apuesta sin riesgo por el éxito de la SPAC.

- La mayoría de los inversores en OPVs de SPAC, que son predominantemente inversores institucionales (y mayoritariamente hedge funds), eligen la opción sin riesgo. En las 47 SPAC que se fusionaron entre enero de 2019 y junio de 2020, los reembolsos ascendieron al 73% de los ingresos de la OPV (mirando la mediana).

- Este atractivo perfil de riesgo/beneficio conlleva que las SPACs sean muy atractivas para quienes participan en sus OPV.

- Además, existe la opinión de que los inversores que participan en una SPAC desde el principio podrían tener la oportunidad de poseer una mayor participación en la empresa finalmente fusionada que la que podrían conseguir en la vía tradicional de la OPV. Normalmente, el número de acciones que se concede a los inversores en una OPV tradicional es inferior al que solicitan, debido al exceso de demanda.

Promotores

- Los promotores prefieren las SPAC porque adquieren una participación del 20% en la SPAC a cambio de una inversión mínima. Pueden ganar cientos de millones de dólares por sólo 25.000 dólares de inversión inicial.

- Y lo que es más importante, los promotores están incentivados para cerrar un acuerdo. Cualquier acuerdo. Incluso uno que sea malo para los inversores podría hacerles ganar mucho dinero, y sería preferible a liquidar la SPAC. Es importante comprender este incentivo.

Entonces, ¿Qué es lo que no convence?

A las empresas les gustan, a los promotores les gustan y a los inversores les gustan. Entonces, ¿qué es lo que no convence? Varias cosas, en realidad.

Invertir después de la OPV no es un gran negocio.

En primer lugar, mientras que los inversores de la OPV obtienen acciones y warrants, los que compran acciones en el mercado posterior sólo obtienen acciones. Es una perspectiva mucho menos atractiva.

Los precios de las acciones de las SPAC pueden aumentar por encima de su precio de salida a bolsa de 10 dólares. Comprar a precios tan elevados es como decir que se tiene tanta confianza en el promotor que se está dispuesto a pagar una prima para invertir en él (recuerde que en esta fase la SPAC solo es una cuenta fiduciaria llena de 10 dólares por acción y el promotor). Esto puede salir bien. Pero también puede que no. Y usted podría sufrir una pérdida incluso si rescata sus acciones, ya que entonces sólo recuperaría 10 dólares más los intereses.

Existe el riesgo de que la gente se deje engañar por nombres famosos

Dado que el éxito o el fracaso de una SPAC depende de la fuerza de su promotor, a menudo están respaldadas por personas con una gran reputación y un alto perfil público. Por ejemplo, líderes del sector, negociadores de capital privado, banqueros de inversión e incluso… famosos.

Sí, ha leído bien. Celebridades como la estrella de la NBA Shaquille O’Neal, la estrella de la MLB Alex Rodríguez y la estrella del pop Ciara han lanzado SPACs. Aquí es donde reside el riesgo. Tanto es así que la SEC incluso ha emitido una alerta, advirtiendo a los inversores:

«Nunca es una buena idea invertir en una SPAC sólo porque alguien famoso la patrocine, invierta en ella o diga que es una buena inversión».

Así es.

Coste

El coste de la OPV de una SPAC puede ser terriblemente elevado, aunque, a primera vista, parezca más barato que una OPV tradicional. Los honorarios de los colocadores ascienden al 2% de la cantidad recaudada por adelantado, con un 3,5% adicional condicionado a la realización de la operación. Este 5,5% es inferior al 7% que suele cobrarse por una OPV tradicional.

Pero, dado que una elevada proporción de accionistas suele amortizar sus acciones, esto conlleva que la SPAC se quede, en última instancia, con una parte de los ingresos de la OPV.

Supongamos que una SPAC recauda 100 millones de dólares, lo que hace que las comisiones de suscripción sean de 5,5 millones de dólares si se realiza la operación. Pero, suponiendo que las amortizaciones asciendan al 50% de la cantidad recaudada, la empresa sólo se quedará con 50 millones de dólares (más los intereses). En este ejemplo, las comisiones de suscripción suponen el 11% de los ingresos efectivos de la OPV.

En realidad, la comisión de suscripción media ha sido del 16% de los ingresos de la OPV no reembolsados. No es tan barato después de todo.

Los inversores que canjean sus acciones por efectivo no sufren este coste, ya que recuperan su dinero. Son la empresa en marcha y sus accionistas los que se llevan la peor parte.

Rentabilidad

Hay algunas SPAC que llegan a ofrecer unas rentabilidades muy elevadas. La más exitosa es la empresa de deportes de fantasía y apuestas DraftKings (que se fusionó con Diamond Eagle Acquisition SPAC en abril de 2020). El precio de sus acciones se aproxima a los 70 dólares, lo que supone una buena rentabilidad para una inversión de 10 dólares. Muchas otras han proporcionado rentabilidades de varios puntos porcentuales a los inversores.

Sin embargo, a la mayoría no le va tan bien. Un reciente estudio académico revela que la mayoría de ellas obtienen resultados inferiores a los del mercado en general después de cerrar un acuerdo. Resulta interesante comprobar que los resultados son mucho mejores en el caso de los «promotores de alta calidad», que definen como personas afiliadas a un fondo de activos privados con más de 1.000 millones de dólares de activos, o que han sido directores generales u otros altos cargos de una empresa de la lista Fortune 500.

Entonces, ¿hay que aclamar o temer a las SPAC?

Para los inversores, la garantía de devolución del dinero asociada a las OPVs de las SPAC les confiere un claro atractivo.

Además, esos inversores de la OPV tienen sitio en la mesa cuando la SPAC busca captar dinero adicional para completar una adquisición. Y tienen acceso a un alto nivel de información de calidad para ayudar a tomar una decisión informada. Algunos inversores también pueden pensar que participar en la OPV les permitirá conseguir una mayor participación en la empresa de la que conseguirían en una OPV tradicional.

Las SPACs son una vía de comercialización relativamente eficaz para las empresas jóvenes con un historial limitado. Pero es evidente que hay que tener cuidado con el comprador y que es esencial aplicar un nivel adecuado de diligencia debida o análisis previo.

La situación es menos clara cuando se trata de invertir en el mercado secundario, sobre todo porque los inversores deben recordar siempre que se trata esencialmente de empresas de cheques en blanco. Están poniendo toda su fe en el promotor. Algunas lo harán bien, pero es poco probable que la mayoría lo haga, y no será fácil saber cuáles son. Pero haga lo que haga, siga el consejo de la SEC de no invertir nunca sólo por el respaldo de una celebridad. Hay que investigar más allá.

Sin embargo, a pesar de algunas de las cuestiones planteadas en este artículo, en realidad soy un gran fan de las SPAC y de lo que pueden permitir. Suponen un mercado de valores más próspero.

Durante demasiado tiempo, las empresas privadas se han negado a entrar en el mercado de valores. Como he escrito anteriormente, esto se ha debido en parte al coste y a las molestias de una OPV. Si no se puede evitar este declive, me preocupa mucho a dónde nos puede llevar. Si las empresas de alta calidad rechazan el mercado de valores, o retrasan su entrada hasta que sean empresas más maduras y de crecimiento más lento, entonces son los inversores del mercado de valores los que probablemente sufrirán. Los inversores privados, incluidos los de capital privado, obtendrán más beneficios a costa de los mercados públicos. Y son los ahorradores ordinarios los que más sentirán este dolor. El capital privado es simplemente demasiado caro e inaccesible para la mayoría.

Creo que cualquier tipo de innovación en el proceso de salida a bolsa que anime a las empresas a pensar más seriamente en convertirse en una empresa pública debe ser bienvenido. Y las SPACs lo consiguen. La cotización directa también merece una mención en este punto.

Así que sí, discrimine entre ellas. Intente evitar dejarse llevar por el bombo y platillo. Incluso ignórelas por completo si lo desea, y espere a que se fusionen con una empresa antes de darles de prestarles atención.

Pero no pierda de vista los beneficios a largo plazo que puede aportar un mercado público próspero. Las SPAC pueden ser parte de la solución.

Duncan Lamont, CFA, responsable de investigación y análisis de Schroders

0 comentarios