")

La financiación “verde” por parte de los bancos

Desde la publicación del Plan de la Comisión Europea en 2018, las finanzas sostenibles han ido subiendo en la agenda legislativa europea, con una serie de nuevas regulaciones que intentan definir lo que es -y lo que no es- sostenible. En el centro de las reformas se encuentra el Reglamento sobre Taxonomía. Firmado finalmente en junio del año pasado, la Taxonomía tiene como objetivo establecer una definición coherente de lo que se califica como verde y, por lo tanto, es un primer paso esencial para lograr cualquier objetivo subyacente de reorientar los flujos de capital hacia las llamadas actividades verdes. Para ser calificada como verde en este marco, una actividad debe cumplir unos parámetros establecidos para demostrar una contribución sustancial a uno de los seis objetivos medioambientales, y no comprometer o perjudicar a los otros cinco.

En los próximos años, los gestores de activos y los bancos, junto con las empresas no financieras, deberán calcular e informar sobre la proporción de su negocio que se ajusta a los criterios establecidos en la Taxonomía, para dar a los accionistas una idea de su exposición a estos activos, actividades y empresas «más verdes».

Los criterios técnicos de selección están aún en fase de revisión, y los requisitos de información todavía no están en vigor, lo que significa que aún no disponemos de información completa de ninguno de estos grupos. Sin embargo, hay un factor que permanece constante en todas las primeras estimaciones que hemos visto: sólo una parte muy pequeña de la economía está actualmente alineada. Parece indiscutible que este porcentaje debe aumentar con el tiempo si queremos construir una economía más sostenible, pero la cuestión de hasta dónde llega sigue siendo objeto de debate.

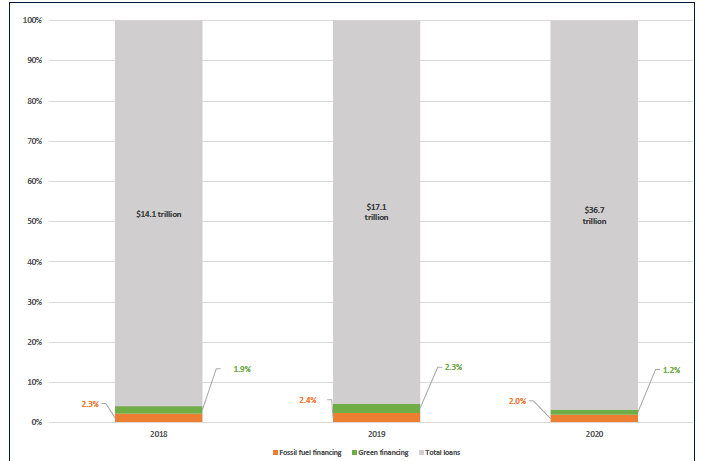

Los bancos y el ratio de activos verdes

En el caso de los bancos y otras entidades de crédito, se espera que la divulgación de la Taxonomía adopte la forma del Ratio de Activos Verdes (GAR). Propuesto por primera vez por la Autoridad Bancaria Europea (EBA) en marzo de 2021, este coeficiente requerirá que los bancos informen de la proporción de préstamos, anticipos y títulos de deuda alineados con la Taxonomía, como porcentaje de la exposición total del balance. Los bancos también tendrán que informar sobre indicadores similares relativos a la parte de las exposiciones fuera de balance, las operaciones de negociación y los honorarios y comisiones por trabajos de asesoramiento derivados de la actividad ecológica. Esto aportaría una coherencia muy necesaria a una métrica que hemos estado calculando manualmente en los últimos años como parte de nuestro seguimiento del sector bancario. Hemos creado un cuadro de mando para hacer analizar la financiación verde y marrón como proporción de los préstamos netos a lo largo del tiempo, con el fin de comprender la importancia de estas actividades para cada banco, en el contexto de su actividad crediticia global.

Fuente: La Française Sustainable Investment Research, utilizando datos de Factset, Rainforest Action Network (RAN) e informes de empresas. La muestra de bancos se define como aquellos cubiertos por el conjunto de datos de la RAN para los que también pudimos obtener o estimar una cifra anual de financiación verde.

El número de bancos incluidos en el ámbito de estudio creció de 14 en 2018, a 19 en 2019 y a 39 en 2020.

Nota: las cifras de financiación «marrón» que aparecen en el gráfico difieren de las citadas en el texto que sigue. En el gráfico se han excluido los bancos para los que no se dispone de una cifra de financiación verde.

Como aproximación a los préstamos «marrones», utilizamos el conjunto de datos anuales recopilados por la RAN sobre la financiación bancaria de 2.300 empresas activas en todo el ciclo de vida de los combustibles fósiles, basado en datos de Bloomberg y Urgewald (Rainforest Action Network; marzo 2021)

En el caso de los préstamos «verdes», a falta de una métrica GAR uniforme o de una cifra de alineación de la taxonomía, nos basamos en los datos propios. Las limitaciones de este enfoque son claras: las definiciones no uniformes y a menudo no transparentes de lo que constituye el préstamo verde lo hacen propenso a la incoherencia, al igual que la falta de especificación en términos de qué áreas del negocio se incluyen -de ahí nuestro apoyo a la mejora de los requisitos de divulgación como el GAR. No obstante, sigue siendo útil a efectos ilustrativos.

Nuestra más reciente revisión de la tabla de puntuación incluyó a más de 50 de los mayores bancos mundiales, con una capitalización bursátil colectiva de más de 4,5 billones de dólares y un total de activos de más de 78 billones de dólares, lo que representa más del 50% de los activos bancarios mundiales. De hecho, las cifras son muy reveladoras.

Ningún banco informó de que la financiación verde en 2020 alcanzara dos cifras como porcentaje de los préstamos netos. La media de los bancos que declararon una cifra fue de sólo el 1,2%. Standard Chartered registró el porcentaje más alto, con un 7,8%. En términos absolutos, el Banco Industrial y Comercial de China encabezó la lista (no es de extrañar, ya que también es el mayor banco del mundo por activos), añadiendo 75.800 millones de dólares en créditos verdes a su balance el año pasado, el 2,7% de los préstamos netos. Si tenemos en cuenta la probabilidad de que estas cifras propias adopten una interpretación más laxa de lo verde que los estrictos criterios atribuidos por la Taxonomía, estos bajos niveles resultan aún más graves.

Ningún banco informó de que la financiación verde en 2020 alcanzara dos cifras como porcentaje de los préstamos netos. La media de los bancos que declararon una cifra fue de sólo el 1,2%. Standard Chartered registró el porcentaje más alto, con un 7,8%. En términos absolutos, el Banco Industrial y Comercial de China encabezó la lista (no es de extrañar, ya que también es el mayor banco del mundo por activos), añadiendo 75.800 millones de dólares en créditos verdes a su balance el año pasado, el 2,7% de los préstamos netos. Si tenemos en cuenta la probabilidad de que estas cifras propias adopten una interpretación más laxa de lo verde que los estrictos criterios atribuidos por la Taxonomía, estos bajos niveles resultan aún más graves.

En el extremo opuesto del espectro, la historia es muy parecida. Según el conjunto de datos de la RAN, la financiación media de los combustibles fósiles de estos más de 50 bancos representó sólo el 2,3% de los préstamos netos en 2020. Goldman Sachs y Morgan Stanley destacan como valores atípicos, ya que la financiación de los combustibles fósiles representa el 16% y el 15% de los préstamos, respectivamente, pero en ambos casos, los préstamos representan sólo el 10-15% de los activos totales, lo que puede explicar el gran salto entre estos dos, y el siguiente mayor, con un 7%.

Estas cifras preliminares indican que la mayor parte de la actividad sigue sin categorizarse. Pero lo más importante es que «neutral» no significa «neutral en carbono». Por un lado, una cartera de préstamos global y diversificada debería ser naturalmente más ecológica con el tiempo, a medida que las empresas establezcan y cumplan sus objetivos de reducción de emisiones. Por otro lado, el riesgo climático evolucionará con el tiempo y puede empezar a afectar a sectores y actividades que actualmente no consideramos ni «verdes» ni «marrones«.

Es decir, junto a los esfuerzos por reducir la financiación de los combustibles fósiles y aumentar el apoyo a la actividad verde, los bancos no deberían ignorar lo que hay entre estos dos extremos. Animamos a los bancos a adoptar una visión holística de los riesgos y oportunidades relacionados con el clima y a considerar el impacto de su apoyo a todas las partes de la economía, no sólo a determinados sectores e industrias.

Roland Rott, responsable de Investigación sobre ESG e Inversión Sostenible, y Stephanie Lipman, analista ESG, de La Française

0 comentarios