Aunque el contexto macroeconómico global sigue siendo un reto para el euro, vemos un margen de mejora a corto plazo para el EURUSD. Dado que las presiones inflacionistas de la eurozona se están generalizando y siguen siendo elevadas, el BCE seguirá endureciendo las condiciones monetarias, lo que debería reducir la actual ventaja del dólar estadounidense y de cara al futuro, servir de apoyo al euro.

Por otra parte, la escasez energética puede representar un viento en contra para la economía de la eurozona menor de lo que se suponía, dado que las reservas nacionales de gas están prácticamente llenas y parece que se avecina un invierno relativamente suave. Sin embargo, creemos que es poco probable que se produzca una recuperación prolongada del EURUSD, dado que la prima de incertidumbre del dólar debería persistir mientras se prolongue la guerra en Ucrania.

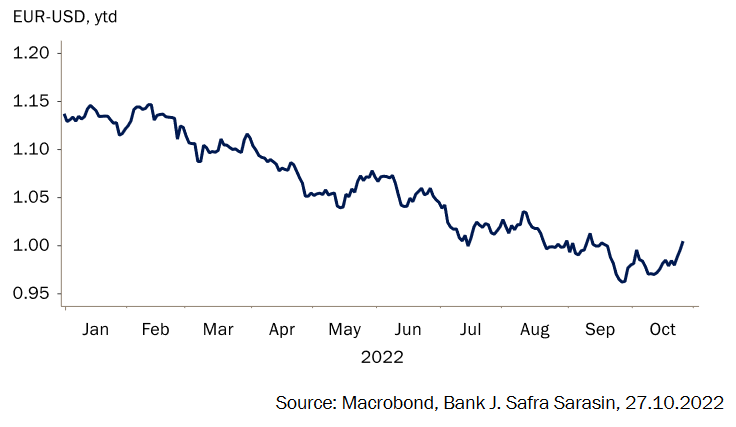

En los últimos días, el EURUSD se ha recuperado hasta la paridad después de haber cotizado dentro de un rango relativamente estrecho por debajo en las semanas anteriores (Gráfico 1). En lo que va de año, el euro se ha visto fuertemente afectado por el aumento de los precios energéticos, que se ha sumado al lastre de la prolongada divergencia de la política monetaria del BCE.

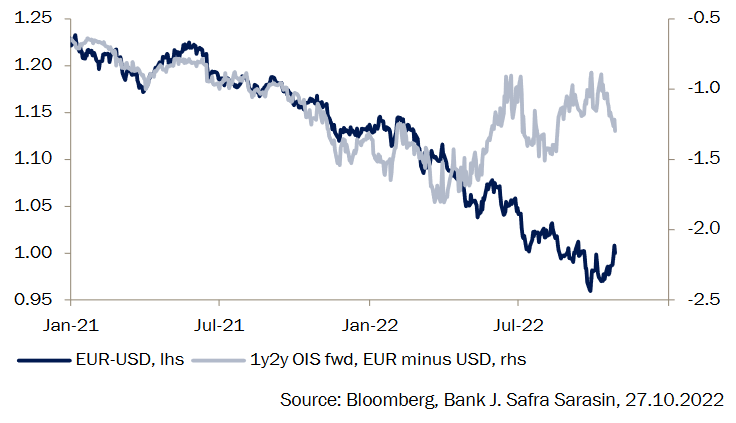

En nuestra opinión, algunos factores se han vuelto más favorables para la divisa europea últimamente. En la última reunión de política monetaria, el BCE llevó a cabo otra subida de tipos de 75 pb, tal y como se esperaba. La presidenta Lagarde subrayó que, con un dato de inflación de septiembre del 9,9% interanual, las presiones inflacionistas siguen siendo demasiado elevadas, lo que justificaría nuevas subidas de tipos para devolver la inflación a su objetivo. Desde agosto, las expectativas de los tipos de interés del BCE han vuelto a subir. De cara al futuro, esto debería acercar los rendimientos de la eurozona a los de EE.UU. y favorecer al euro. Hasta ahora, la divisa no ha sido capaz de cerrar la brecha implícita en el diferencial de rendimiento esperado con respecto al dólar estadounidense (Gráfico 2). Sin embargo, el debilitamiento de los datos europeos presumiblemente reducirá el plazo para nuevas subidas de tipos.

Asimismo, el BCE decidió ajustar los tipos de interés favorables aplicables a sus operaciones TLTRO III, lo que debería endurecer las condiciones monetarias para las empresas en el futuro. No obstante, el BCE se comprometió a seguir reinvirtiendo los pagos del principal de los títulos que venzan en el marco del APP «durante un período prolongado» y los del PEPP «hasta al menos finales de 2024». Si bien la reducción del balance no fue un tema primordial en esta última reunión de política monetaria, la presidenta Lagarde indicó que probablemente se darían más detalles en la reunión de diciembre.

Más allá de la subida de los tipos implícitos de la eurozona, observamos la evolución positiva de los precios de la energía. El temor generalizado a que los depósitos de gas no se llenaran lo suficiente al comienzo de la temporada de frío había amplificado las fluctuaciones de los precios energéticos. Sin embargo, los datos recientes parecen bastante alentadores. Los niveles actuales de llenado son notablemente superiores a los de años anteriores, lo que ha provocado un descenso sustancial de los precios del gas. Esto significa que es probable que los precios de la energía pesen menos en la economía de la eurozona de lo que se suponía. No creemos que el euro se haya beneficiado suficientemente del retroceso de los precios del gas. En nuestra opinión, esto sugiere una moderada subida a corto plazo para la moneda. Además, un invierno relativamente suave, como se prevé, podría aliviar aún más la escasez energética, lo que representa un comodín para el debilitado euro.

Es cierto que el entorno macroeconómico global sigue constituyendo un reto para las divisas cíclicas y que los datos estadounidenses han sido relativamente mejores que los de la eurozona. Sin embargo, creemos que la caída del euro parece exagerada. Dada la gran cantidad de riesgos a la baja que ya se han descontado, es difícil pensar en factores adicionales que puedan provocar otra caída pronunciada del euro. De ahí que las probabilidades se inclinen hacia un rebote moderado a corto plazo. Además, la actual tendencia bajista en el EURUSD, indicada por el risk reversal, sugiere que cualquier cambio de posición debería impulsar el euro al alza. Sin embargo, nos mantenemos nuestra opinión de que es improbable una recuperación prolongada del EURUSD, dado que la prima de incertidumbre del dólar debería persistir mientras se prolongue la guerra en Ucrania.

Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM

0 comentarios