Jaime Raga, responsable de relación con clientes de UBS AM Iberia

La COVID-19 afectó a las ventas de automóviles en China, pero el sector del lujo se mantuvo relativamente bien en la primera mitad de 2020. Mientras que las ventas totales de automóviles cayeron un 19,9% interanual, las ventas de modelos de lujo crecieron un 1% interanual, según datos de la Asociación China de Fabricantes de Automóviles (CAAM por sus siglas en inglés). Consideramos que este hecho es indicativo de la solidez de la tendencia al consumo premium tanto en China como en toda Asia, que creemos que se apoya en el crecimiento de la clase media y en el deseo de los consumidores de cambiar hacia bienes y servicios de mayor calidad

China Meidong: un éxito asiático de pequeña y mediana capitalización

China Meidong, una empresa que gestiona concesionarios de automóviles de gama media y alta en toda China, es una de las empresas que se ha unido a la tendencia del consumo premium y ha surgido como un caso de éxito de small y mid caps en Asia, pero también es sólo una de las muchas que, en nuestra opinión, hacen que la clase de activos en Asia merezca una mayor atención

Tres razones por las que merece la pena examinar de cerca las empresas asiáticas de pequeña y mediana capitalización

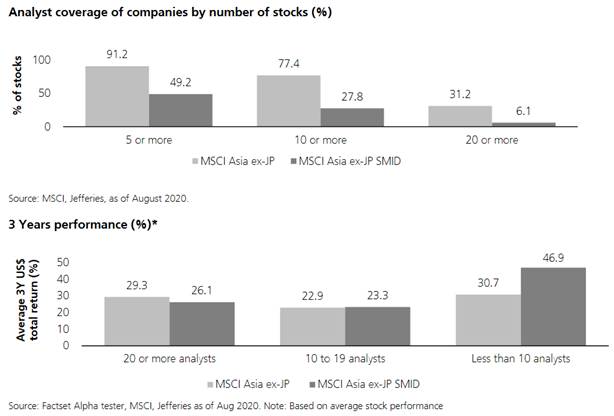

1. El sector está infra-analizado

El universo asiático de pequeña y mediana capitalización ha sido poco analizado -sobre todo desde la entrada en vigor de MIFID-2- y creemos que esto presenta una importante oportunidad para la generación de alfa. Estimamos que sólo el 6,1% del índice de referencia MSCI Asia ex-Japan Small to Mid Cap está cubierto por 20 o más analistas.

2. Los inversores pueden invertir en temas más específicos con estrategias de pequeña y mediana capitalización

Las empresas de gran capitalización tienden a estar repartidas en diversificadas líneas de negocio, mientras que las small caps pueden estar más concentradas en áreas específicas. Por ejemplo, Samsung Electronics, una de las mayores empresas de gran capitalización de Asia, tiene negocios de semiconductores, productos de consumo y teléfonos inteligentes. Eso puede ser positivo para los inversores que buscan exposición a todas estas áreas. Sin embargo, si un inversor quisiera adoptar una estrategia más enfocada en los semiconductores, sería más beneficioso invertir en empresas más pequeñas dedicadas a los semiconductores. Además, invertir en estos temas estructurales en una fase más temprana significa que los inversores pueden beneficiarse de un mayor potencial de crecimiento.

3. Las empresas de pequeña y mediana capitalización pueden complementar las carteras de gran capitalización

El universo asiático de small y mid-caps es un subconjunto de compañías muy diferente al de la gran capitalización. Si escogemos los 10 principales fondos de Asia ex-Japón y se observan sus 10 principales posiciones, lo más probable es que al menos la mitad sean las mismas. Sin embargo, si tomamos los 10 principales fondos del espacio asiático de small caps, tenderemos a encontrar que la selección de acciones entre ellos será muy diferente. El universo de pequeña y mediana capitalización de Asia cuenta con más de 3.000 valores, por lo que si se eligen los mejores 40-80 valores, la cartera será diferente a la de los competidores y tendrá un perfil de riesgo diferente del universo de gran capitalización.

0 comentarios