Análisis de escenarios climáticos: la dispersión es el factor clave, lo que subraya el valor de la gestión activa

La lucha contra el cambio climático está ganando protagonismo en la agenda tanto de las empresas como de los inversores. En este contexto, quizás sorprendentemente para algunos, nuestro análisis concluyó que el impacto del cambio climático sobre la rentabilidad de la renta variable global agregada (índice MSCI World) podría ser bastante moderado. Estimamos un impacto del +/-2% en las valoraciones agregadas en la mayoría de los escenarios. La principal razón de esto es que los índices están bien diversificados por definición. En consecuencia, los impactos negativos para algunas empresas tienden a ser compensados en gran medida por impactos positivos para otras. Los impactos generalmente pequeños a escala de índice podrían llevar a algunos a concluir que los riesgos climáticos no son tan importantes. Sin embargo, esta sería una conclusión equivocada. De hecho, nuestros efectos estimados a «escala mundial» o agregados enmascaran variaciones mucho mayores entre sectores, subsectores y, especialmente, empresas individuales. A una escala más amplia, esto refleja en gran medida diferentes exposiciones sectoriales y empresariales a los cambios proyectados en la demanda y los costes del carbono. En términos generales, lejos de ser irrelevante, creemos que la amplia dispersión potencial en los resultados relacionados con el clima debería ser de gran interés para los inversores activos.

Considerable variación sectorial…

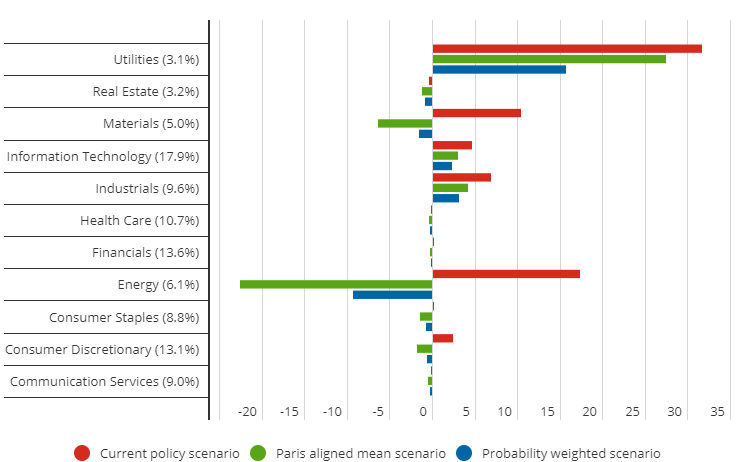

Cuando profundizamos en los 11 sectores del índice MSCI World, se hace evidente una variación significativa en sus exposiciones a diferentes escenarios climáticos. El mayor impacto negativo de nuestro escenario medio ponderado por probabilidad se produjo en el sector energético (ver Gráfico 1). El mayor impacto positivo fue en el sector de los servicios públicos. La explicación para esto es bastante sencilla. Actualmente, el sector energético depende en gran medida de los combustibles fósiles, por lo que cualquier rotación significativa impulsada por políticas y tecnología hacia fuentes renovables implica una destrucción significativa de la demanda y/o costes de carbono mucho más altos. Por otra parte, los servicios públicos representan el principal sector ganador en general. Esto se debe a su mayor exposición a las energías renovables y a la capacidad de trasladar los mayores costes del carbono a los clientes.

Gráfico 1: El deterioro del precio de los activos se concentra en un pequeño número de sectores

Comparación del impacto o deterioro a escala sectorial (%) (medias ponderadas por capitalización de mercado; en relación con lo que se descuenta en la base de referencia) en tres escenarios. El porcentaje entre corchetes muestra la ponderación del sector en el índice agregado. Fuente: Planetrics y análisis de ASI, enero de 2021

Si bien los efectos a escala sectorial se concentran más en los sectores de energía y servicios públicos, otros sectores también experimentan impactos significativos. Esto es particularmente evidente a escala subsectorial. Nuestro análisis descubre un grupo de «ganadores resilientes», que ven mejoras positivas en la mayoría de los escenarios. Dos ejemplos de esto son los fabricantes de componentes y equipos eléctricos y los fabricantes de semiconductores. A estos subsectores les va bien, ya que son una parte clave de la cadena de suministro de energía baja en carbono, por ejemplo, como productores de paneles solares y chips utilizados en vehículos eléctricos.

…pero la dispersión es mayor a nivel compañías

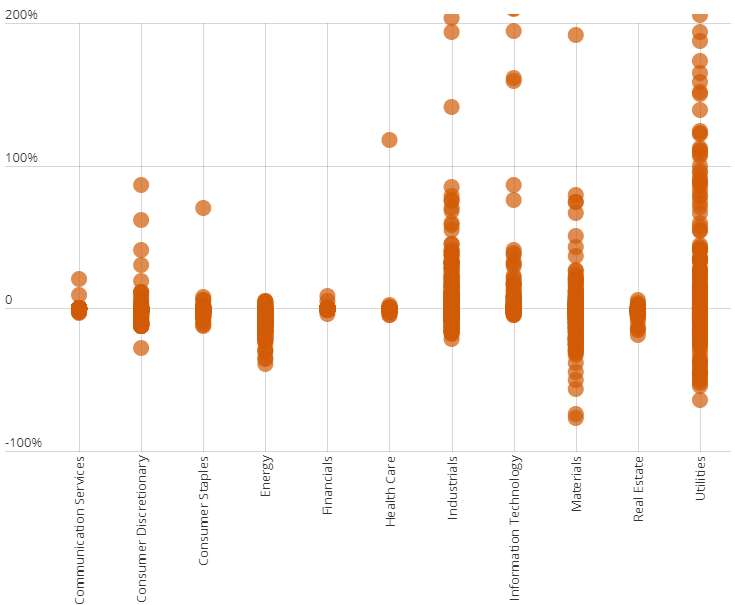

Aunque la dispersión en diferentes escenarios climáticos es mayor entre sectores que a nivel de los índices, es mucho mayor a nivel de empresas individuales. Este aspecto, que se describe a continuación, queda perfectamente demostrado en el sector de servicios públicos. En este caso, un efecto positivo promedio del 18% enmascara deterioros negativos de hasta el 65% y, en algunos casos, los deterioros positivos superan el 100%. Esta amplia variación refleja el hecho de que, dentro del amplio sector de servicios públicos, los modelos de negocio individuales difieren enormemente. Por ejemplo, en un extremo están las empresas de servicios públicos más tradicionales que todavía dependen esencialmente de los combustibles fósiles. En el otro, encontramos las empresas de energías renovables, que se benefician del crecimiento de la demanda más que de su destrucción.

Gráfico 2: Dentro de los sectores agregados, los efectos del deterioro climático son muy dispersos

Dispersión del impacto total en todas las empresas del índice MSCI World para cada sector (escenario de media ponderada por probabilidad). No se muestran los valores atípicos superiores al 200%. Fuente: MSCI*, Planetrics y análisis de ASI, enero de 2021

No hay sustitutivo para el análisis a nivel de compañías

El análisis basado en escenarios ciertamente puede facilitar una visión más completa de los riesgos y oportunidades relacionados con el clima a nivel de empresas. Sin embargo, la gran variación en los resultados a este nivel realmente subraya la utilidad potencial de comprender modelos de negocio específicos y cómo se adaptan para evitar riesgos y oportunidades sustanciales relacionados con el clima. Esto incluye la forma en que las empresas se están preparando de manera creíble para la transición energética hacia emisiones de carbono cero neto en sus estrategias de negocio. Por definición, los enfoques de inversión activa que consideran todos los factores relevantes para justificar la inversión en una empresa son una de las mejores soluciones. Dicho esto, también existen algunas oportunidades de tipo sistemático para las estrategias de inversión que se inclinan hacia los ganadores de la transición climática y para las carteras temáticas de soluciones climáticas.

Jeremy Lawson, economista jefe de Aberdeen Standard Investments

0 comentarios