Parar la economía, pero protegiendo los puestos de trabajo fue la consigna en Europa durante la crisis del coronavirus. Inspirándose en el sistema alemán de trabajo a jornada reducida (Kurzarbeit), todas las grandes economías han establecido sistemas por los que el Estado paga una gran parte de los salarios de quienes trabajan a jornada reducida. Esto limita las quiebras y los despidos y amortigua el impacto sobre la actividad. No hay pruebas de que esto haya dado lugar a una zombificación del empleo. Como cualquier medida de emergencia, el problema es cómo salir de ella. En la actualidad, sin estas ayudas, el desempleo europeo sería de unos 6-7 puntos porcentuales más alto que la cifra oficial del 8%.

Tras el terremoto financiero de 2008, la tasa de desempleo en la eurozona se disparó, primero en tres puntos en 2009-2010 y luego en dos puntos en 2011-2012. No fue hasta principios de 2020 cuando volvió a su nivel anterior a la crisis, es decir, al mismo tiempo que se produjo otra gran sacudida, esta vez sanitaria, a priori aún más devastadora. No se podía permitir que el mercado laboral «liquidara» el exceso de empleo resultante del cierre forzoso de las economías.

Inspirados en un sistema que existía desde hacía tiempo en Alemania, los países europeos establecieron sistemas para transferir al Estado el pago de una gran parte de los salarios de los empleados del sector privado.

En lugar de despedir a los empleados, las empresas reducen su tiempo de trabajo y preservan su potencial de producción. El objetivo es que, en la fase de recuperación, no tengan que sufrir los retrasos y costes de la contratación. En su punto álgido, en abril de 2020, estas medidas afectaban a unos 27 millones de personas en las cuatro mayores economías de la eurozona (Alemania, Francia, Italia y España). Actualmente se encuentran en niveles cercanos a la cuarta o tercera parte de ese pico.

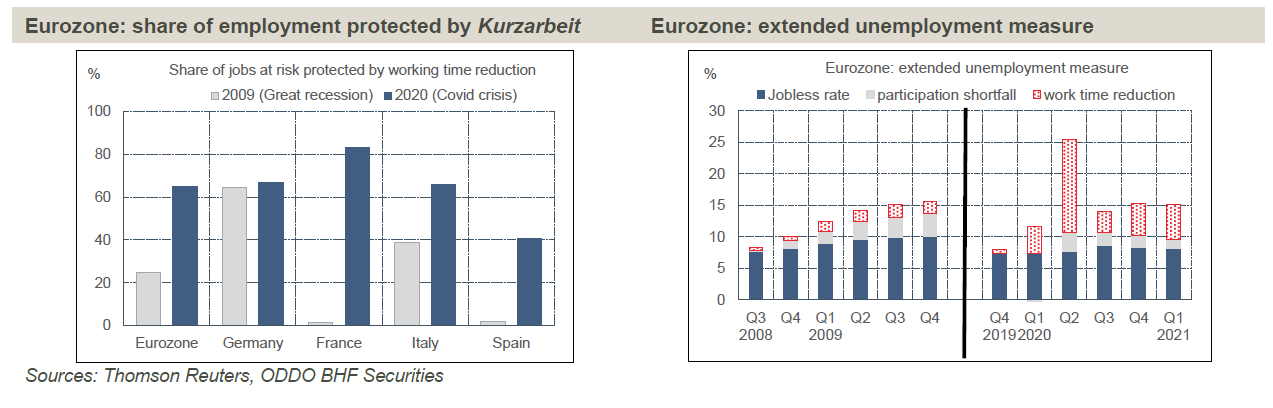

Para medir el grado de protección del empleo, podemos comparar el número de empleados y el volumen de horas trabajadas. Desde el cuarto trimestre de 2019 hasta el segundo de 2020, es decir, en la fase aguda de la crisis, el empleo en el sector privado cayó 4 puntos porcentuales en la eurozona y las horas trabajadas casi 20 puntos porcentuales. En el primer trimestre de 2021, el descenso se redujo a 3,2 puntos en el caso del empleo y a 8,7 puntos en el del tiempo de trabajo. A partir de esta diferencia, estimamos el número de empleos protegidos por estos regímenes de actividad reducida. Para la zona euro, se trata de unos dos tercios del total. Con la excepción de Alemania, la protección ha aumentado considerablemente en comparación con la recesión de 2009 (gráfico de la izquierda).

Las medidas de jornada reducida tienen como objetivo estabilizar el empleo, por lo que la tasa de paro no refleja bien la situación real del mercado laboral. Según las cifras de Eurostat, la tasa de desempleo de la eurozona aumentó alrededor de un punto entre finales de 2019 y el punto álgido de la pandemia (8,7% en el verano de 2020), antes de retroceder hacia el 8%. Este nivel subestima el grado de holgura del mercado laboral, ya que no refleja adecuadamente la caída del tiempo de trabajo real y el descenso de la tasa de participación de la población activa. Suponiendo que estos dos parámetros no se hayan alterado de forma permanente, estimamos que la tasa de paro «real» en la zona euro se sitúa en torno al 15%, frente a un máximo del 25% en la primavera de 2020 (gráfico de la derecha, p.1). A diferencia de la crisis de 2008-2009, la principal distorsión se refiere mucho más al tiempo de trabajo que a la participación de la población activa. Esto sugiere que las condiciones de empleo podrían volver a la normalidad mucho más rápidamente en la recuperación posterior al COVID que después de la crisis financiera.

Como ocurre con todas las medidas de urgencia, su ajuste una vez superada la crisis debe responder a aspiraciones opuestas: por un lado, los gobiernos quieren no prolongar estas medidas más allá de lo necesario, en parte debido a su coste; por otro lado, no quieren ponerles fin bruscamente por temor a desencadenar una ola de despidos. En la actualidad, se espera que las condiciones de los regímenes de jornada reducida se endurezcan en los próximos meses. El recurso a estos regímenes depende en gran medida de las limitaciones sanitarias.

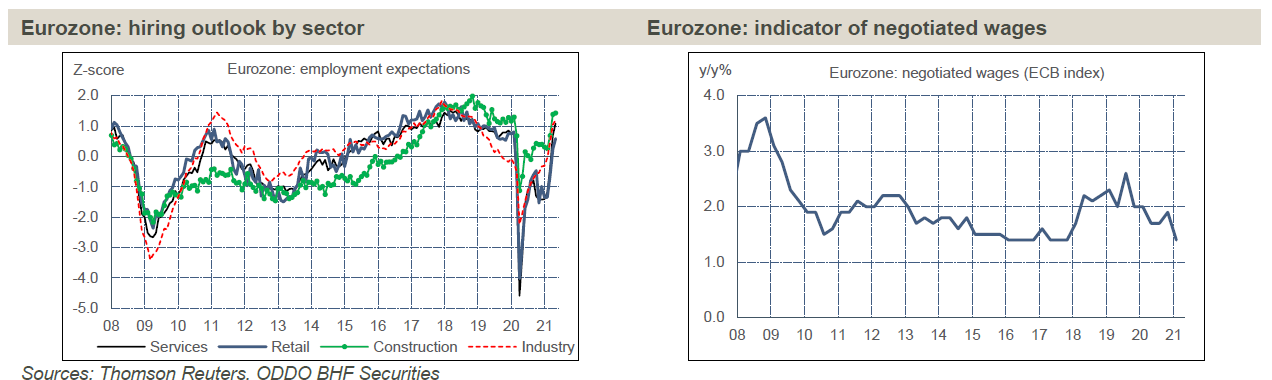

Por lo tanto, hay diferencias significativas entre los sectores. En el primer trimestre de 2021, el 78% de la disminución de las horas trabajadas en el sector privado de la zona del euro procedió del comercio minorista, la hostelería, el ocio y otros servicios. Estos sectores suelen representar el 40% del empleo del sector privado, pero hicieron un uso desproporcionado de los sistemas de apoyo del gobierno. En Francia, por ejemplo, en mayo de 2021, la hostelería (6% de los asalariados) seguía representando casi el 30% del personal en régimen de jornada reducida y el 36% de las horas perdidas. Con el fin de los cierres, estos sectores pueden volver a abrir y operar con restricciones bastante mínimas (límites de capacidad, seguimiento de clientes). El número de horas trabajadas se recuperará con fuerza en los próximos meses. Las perspectivas de contratación han mejorado mucho en todos los sectores, no sólo en los afectados por los cierres administrativos (gráfico de la izquierda). En esta fase de la reapertura de las economías europeas, el problema no es tanto la falta de oferta de empleo, que suele ser el caso al final de las recesiones cuando las empresas tienen dudas sobre sus mercados, como la dificultad para cubrirlos.

Bruno Cavalier, economista jefe de ODDO BHF

0 comentarios