- Los mercados de renta variable continúan escalando un muro de preocupación en medio del resurgimiento de los casos de Covid, la normalización de la política monetaria de EE.UU. y un impulso macroeconómico superior.

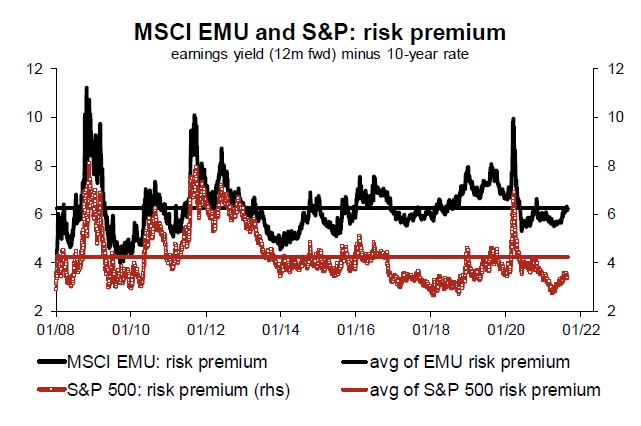

- De hecho, los rendimientos reales siguieron bajando, mientras que las estimaciones de beneficios y dividendos han aumentado. En consecuencia, la prima de riesgo se ha incrementado a pesar de los buenos resultados obtenidos.

- La normalización de la política monetaria no debería ser demasiado perturbadora en EE.UU., y se retrasará en la Unión Económica y Monetaria de la Unión Europea (UEM). Mantenemos una posición de sobreponderación cautelosa sobre la renta variable, con preferencia por la UEM frente a EE.UU.

- El MSCI China sigue en riesgo debido a la persistente incertidumbre regulatoria. Somos más positivos en las acciones A y en Corea, Polonia y Taiwán

La renta variable no parece asustarse demasiado por los nuevos riesgos de la Covid o por las señales de los indicadores adelantados. Dicho esto, el buen rendimiento obtenido en los dos últimos meses ha ido en paralelo a un aumento de la prima de riesgo. Este resultado positivo tiene, en efecto, explicaciones racionales. Para empezar, los beneficios siguieron aumentando: un 5,7% en EE.UU. y un 7,2% en la zona euro, compensando así con creces el rendimiento total experimentado en el mismo periodo. Las estimaciones de dividendos a 12 meses también se dispararon, especialmente en la zona euro: +12% en los últimos 7 meses (+5% en el caso de EE.UU.), y la relación entre el efectivo y los activos siguió siendo muy elevada en ambas zonas.

Los rendimientos reales respaldan los elevados ratios precio-beneficio (PER) actuales

Otro apoyo para los mercados fue el descenso de los rendimientos reales a 10 años, que teóricamente respalda un PER estadounidense más elevado (de las 21 veces actuales a las 23). Gracias a la combinación de bajos rendimientos y mayores beneficios, las primas de riesgo aumentaron en los dos últimos meses tanto para los índices estadounidenses como para los de la UEM.

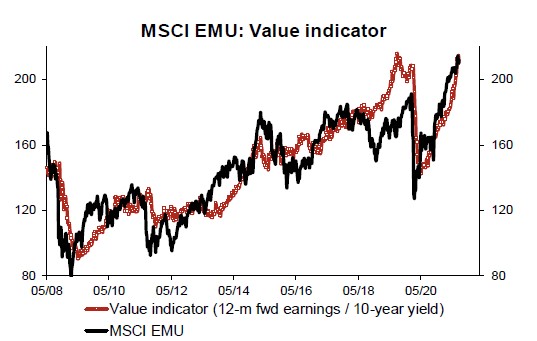

La prima de riesgo de la UEM, en particular, está ahora cerca de la norma histórica desde 2008 y la tendencia de los precios está totalmente alineada con nuestro indicador de valor razonable para el mismo índice (es decir, el mercado no está caro). Además, con el nivel actual del PER, la renta variable parece tener un precio justo con respecto al actual índice de sorpresa macroeconómica más bajo, que recientemente alcanzó el nivel neutral/contractivo. A esto se suma que el índice de dispersión de los beneficios (desviación estándar de las estimaciones de los analistas) -un indicador de incertidumbre- ha disminuido visiblemente. Esta tendencia en el pasado ha favorecido una prima de riesgo más baja, mientras que recientemente, como se ha dicho, ha aumentado.

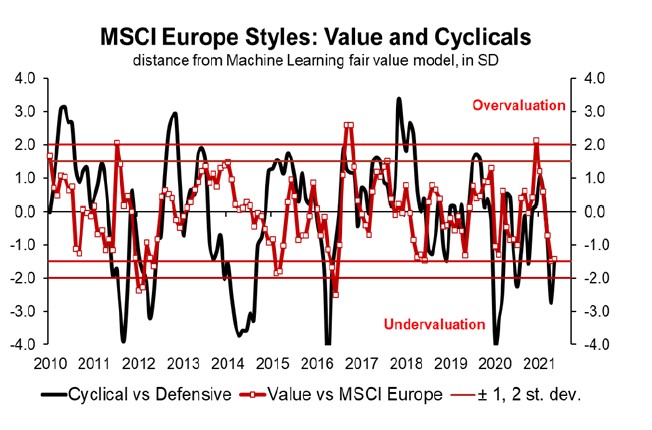

Por último, cuando incorporamos unas estimaciones de beneficios más altas y un objetivo de rentabilidad más bajo, nuestro enfoque de valoración basado en Shiller muestra un valor razonable para el S&P 500 de casi 4.600 frente al objetivo anterior de 4.400. El enfoque utiliza la prima de riesgo histórica durante épocas de niveles de inflación comparables a los actuales. Seguimos siendo cautelosamente positivos con respecto a la renta variable y sugerimos mantener una posición de sobreponderación, a pesar de la probable normalización inminente de la política monetaria estadounidense (que no es perjudicial para los mercados, en nuestra opinión) y de los indicios de que el impulso económico está alcanzando su punto máximo. Seguimos prefiriendo la eurozona en esta fase, ya que la valoración es más atractiva, los rendimientos a 10 años probablemente estén tocando fondo y la infravaloración en activos value y cíclicos es ahora bastante extrema. Por último, esperamos que el BCE siga siendo pesimista durante más tiempo.

Asignación de sectores con una mayor inclinación hacia los value-cíclicos

Al entrar en una fase más madura del ciclo, a partir del mes de mayo, nos inclinamos por una mayor diversificación con un peso mayor en sectores más seguros. En la actualidad, dado que el sector financiero se ha abaratado de nuevo (véase el gráfico que muestra los atractivos valores razonables de value y cíclicos), decidimos aumentar nuestra exposición al sector, manteniendo una mayor inclinación por los bancos. Por el contrario, rebajamos el sector de los hogares a neutral desde sobreponderación, en coherencia con las señales poco favorables de nuestro modelo cuántico propio y la tendencia negativa de las revisiones. Esto se produce a pesar de la ya reciente acción adversa de los precios (un 6% de rentabilidad inferior en los últimos 2 meses) debido a la sorpresa negativa de los beneficios (Unilever). También redujimos nuestra sobreponderación en software a raíz de un rendimiento ya positivo que deja un espacio limitado para nuevas subidas. Por último, dadas las mejores señales de nuestros modelos cuánticos, redujimos nuestra infraponderación en medios de comunicación, aumentando al mismo tiempo nuestra posición en farmacia debido a un mejor impulso relativo de los beneficios. En resumen, sobreponderamos finanzas, bienes duraderos, energía, alimentación, farmacia y software, e infraponderamos servicios de consumo, medios de comunicación, sector inmobiliario, telecomunicaciones y servicios públicos.

Al entrar en una fase más madura del ciclo, a partir del mes de mayo, nos inclinamos por una mayor diversificación con un peso mayor en sectores más seguros. En la actualidad, dado que el sector financiero se ha abaratado de nuevo (véase el gráfico que muestra los atractivos valores razonables de value y cíclicos), decidimos aumentar nuestra exposición al sector, manteniendo una mayor inclinación por los bancos. Por el contrario, rebajamos el sector de los hogares a neutral desde sobreponderación, en coherencia con las señales poco favorables de nuestro modelo cuántico propio y la tendencia negativa de las revisiones. Esto se produce a pesar de la ya reciente acción adversa de los precios (un 6% de rentabilidad inferior en los últimos 2 meses) debido a la sorpresa negativa de los beneficios (Unilever). También redujimos nuestra sobreponderación en software a raíz de un rendimiento ya positivo que deja un espacio limitado para nuevas subidas. Por último, dadas las mejores señales de nuestros modelos cuánticos, redujimos nuestra infraponderación en medios de comunicación, aumentando al mismo tiempo nuestra posición en farmacia debido a un mejor impulso relativo de los beneficios. En resumen, sobreponderamos finanzas, bienes duraderos, energía, alimentación, farmacia y software, e infraponderamos servicios de consumo, medios de comunicación, sector inmobiliario, telecomunicaciones y servicios públicos.

Mercados emergentes: mantenemos una postura neutral a corto plazo

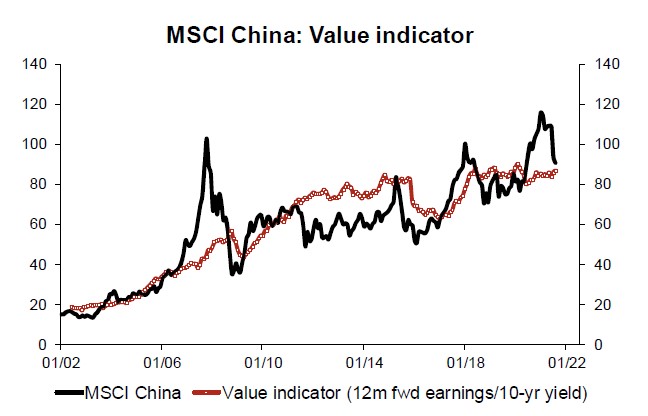

Las recientes medidas reguladoras en China provocaron una caída del mercado (-18% para el MSCI China desde el reciente pico de junio), con lo que nuestro indicador de valor razonable del mercado cayó desde una apreciable sobrevaloración del 38% a mediados de febrero hasta el 5%. Debido a la posible persistencia de una alta volatilidad como consecuencia de la persistente incertidumbre regulatoria, somos menos positivos en el MSCI China que en las acciones A chinas. Estas últimas tienen un menor peso tecnológico y unas valoraciones más atractivas.

Las recientes medidas reguladoras en China provocaron una caída del mercado (-18% para el MSCI China desde el reciente pico de junio), con lo que nuestro indicador de valor razonable del mercado cayó desde una apreciable sobrevaloración del 38% a mediados de febrero hasta el 5%. Debido a la posible persistencia de una alta volatilidad como consecuencia de la persistente incertidumbre regulatoria, somos menos positivos en el MSCI China que en las acciones A chinas. Estas últimas tienen un menor peso tecnológico y unas valoraciones más atractivas.

Las valoraciones convencionales de los mercados emergentes ya se han normalizado, alcanzando un cómodo nivel absoluto (13 veces), que también resulta atractivo frente al MSCI World (0,8 desvíos estándar por debajo de la media). Dicho esto, los beneficios de los mercados emergentes podrían seguir siendo inferiores a los de los países desarrollados: desaceleración temporal de la economía china en el tercer trimestre, menores tasas de vacunación frente a los países desarrollados y menores pedidos de exportación. A medio plazo, las valoraciones más bajas deberían favorecer a los mercados emergentes, ya que verían el actual repunte del crecimiento interno, beneficiándose además de un dólar estadounidense ligeramente más débil y de la subida de los precios de las materias primas. Dicho esto, sobreponderamos Corea, Polonia y Taiwán.

Michele Morganti, Estratega Senior de Renta Variable / Vladimir Oleinikov, analista cuantitativo senior, Generali Investments

0 comentarios