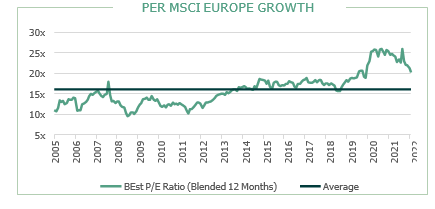

El fuerte descenso de los tipos de interés a largo plazo a partir de 2014 provocó una inflación sin precedentes de los múltiplos de valoración en algunos segmentos de los mercados de renta variable europeos. Los sectores menos cíclicos o los que ofrecen perspectivas de crecimiento prometedoras, es decir, los que se prestan bien a la valoración del descuento de flujos de caja (DCF), se comportaron especialmente bien durante este periodo. En los últimos años, varios valores vieron cómo sus múltiplos de valoración se disparaban simplemente por el impacto de la caída de los tipos de interés de descuento utilizados. Estos múltiplos alcanzaron sus cotas más altas, a menudo sin el apoyo de los fundamentales de las empresas en cuestión, justo cuando estalló la crisis de la covid. Sin embargo, como tantos activos de larga duración, este segmento del mercado, muy representado en los índices «Growth», ha sufrido de forma desproporcionada desde principios de año, en un contexto de retorno de la inflación y de fuerte subida de los tipos de interés a largo plazo.

El ratio precio / beneficio del índice MSCI Europe Growth, por ejemplo, ha pasado de 26x a principios de año a 20x a finales de mayo. Se trata de un descenso notable, pero sólo hasta cierto punto, ya que sigue representando el 125% de la media a largo plazo de este índice. Aunque la inmensa mayoría de las empresas del segmento aún no han recortado su elevada valoración, algunas empiezan a mostrar atractivos descuentos.

Adoptar un enfoque de valoración industrial abre un abanico de oportunidades de inversión sin explorar

Sería un error evaluar las oportunidades de inversión para un gestor de estilo «Value» únicamente sobre la base de los criterios de valoración utilizados en la construcción de los índices «Value». Nuestro enfoque, basado en una valoración industrial de las empresas, abre un espectro mucho más amplio que a veces nos lleva a invertir en lo que tradicionalmente se considera como valores «Growth». Nuestro punto de vista es que ninguna empresa es estructuralmente definible como una acción «Growth» o «Value». Cualquier compañía, a lo largo de su historia bursátil, puede encontrarse en una u otra de estas categorías.

Los activos del sector del lujo son un buen ejemplo

El sector del lujo está, por su propia naturaleza, fuertemente vinculado al «Growth», y las empresas de bienes de lujo tienden a no ser vistas como potenciales oportunidades de inversión para los gestores «Value».

Aunque hay que decir que estas oportunidades han sido escasas en las últimas décadas, han existido: en 2008, por ejemplo, en la época de la crisis financiera, o en 2014 cuando China introdujo medidas anticorrupción. Estos episodios no cuestionan en absoluto la rentabilidad estructural de las firmas de lujo, pero, al suscitar el temor de una ralentización del negocio, contribuyeron a eliminar las primas de crecimiento de las que estos grupos habían disfrutado anteriormente. Los confinamientos impuestos en China en los últimos meses en respuesta a las nuevas oleadas de Covid y, más recientemente, a los temores de una recesión mundial, han tenido efectos similares en las valoraciones del sector y están abriendo una nueva ventana de oportunidades de inversión.

Aunque hay que decir que estas oportunidades han sido escasas en las últimas décadas, han existido: en 2008, por ejemplo, en la época de la crisis financiera, o en 2014 cuando China introdujo medidas anticorrupción. Estos episodios no cuestionan en absoluto la rentabilidad estructural de las firmas de lujo, pero, al suscitar el temor de una ralentización del negocio, contribuyeron a eliminar las primas de crecimiento de las que estos grupos habían disfrutado anteriormente. Los confinamientos impuestos en China en los últimos meses en respuesta a las nuevas oleadas de Covid y, más recientemente, a los temores de una recesión mundial, han tenido efectos similares en las valoraciones del sector y están abriendo una nueva ventana de oportunidades de inversión.

La adopción de un enfoque de valoración industrial nos llevó a invertir en varios grupos de artículos de lujo en 2009 y 2014, inversiones que resultaron muy positivas.

Sortear los riesgos a corto plazo y la volatilidad del mercado manteniendo un proceso de gestión riguroso abre una fuente de oportunidades de inversión sin explotar sobre la que construir la rentabilidad a largo plazo.

Isabel Levy, Co-CIO de METROPOLE Gestion, filial de ODDO BHF AM

0 comentarios