La racha de elevados beneficios del sector del transporte marítimo puede estar a punto de terminar, ya que las tarifas de los fletes empiezan a disminuir en medio de la recesión económica mundial. Por ello, será crucial mantener los niveles de endeudamiento y los gastos de inversión bajo control.

A estas alturas del año, es muy poco probable que las limitaciones generales del mercado se inviertan de forma significativa. El descenso de los fletes pone de manifiesto el carácter cíclico al que históricamente ha estado expuesto el sector del transporte marítimo. Pero extrapolar las condiciones favorables del mercado más allá de 2022 es difícil.

En el segundo trimestre, las principales empresas del sector del transporte y la logística obtuvieron múltiples beneficios, ya que los cuellos de botella en la cadena de suministro y las altas tarifas de los fletes impulsaron la rentabilidad del transporte marítimo. La capacidad también ha mostrado signos de recuperación, aunque sigue siendo inferior a los niveles de 2019/pre-Covid.

Sin embargo, la corrección a la baja de los fletes no se ha reflejado aún en los beneficios, que han seguido siendo récord para los transportistas marítimos y han llevado a continuas revisiones al alza de las previsiones para todo el año 2022. Pero como los beneficios reflejan el entorno de los fletes en diferido, hay motivos para la cautela después de este año, ya que otros acontecimientos macro también han elevado el nivel de incertidumbre sobre cuánto tiempo puede persistir la situación que beneficia a los transportistas.

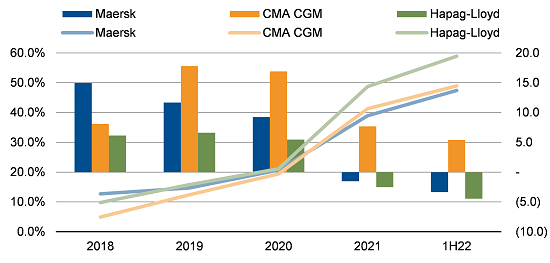

Notas: refleja el EBITDA reportado y la deuda neta reportada. La variación de la deuda neta en 2018-2019 en CMA CGM se debe en gran medida al cambio contable (NIIF 16).

Fuente: CMA CGM, Hapag-Lloyd, Maersk, Scope Ratings.

Resulta tranquilizador que las empresas parezcan haber actuado con prudencia respecto a sus niveles de endeudamiento en este periodo. Han creado unos balances sólidos a partir de sus beneficios extraordinarios; algunas muestran una posición de caja neta considerable. Esto debería proporcionarles cierta protección durante la inminente caída de los ingresos y el EBITDA. Pese a todo, el sector podría experimentar un deterioro del crédito en 2023 y más adelante, aunque no se sabe a qué ritmo.

Las medidas que han tomado las compañías para responder a la época de Covid y que han aplicado en su beneficio podrían amortiguar la volatilidad histórica del sector. Estas medidas incluyen el ajuste de su inversión en activos futuros, como los pedidos de buques nuevos y más modernos, y la búsqueda de la diversificación de sus operaciones a través de fusiones y adquisiciones en áreas de mayor crecimiento y menos cíclicas, como la logística.

Las épocas Covid y post-pandémica han demostrado que los efectos en el transporte/logística no son puntuales. También han impulsado un cambio secular en los patrones de consumo y logística que ha contribuido a alimentar los cuellos de botella de la cadena de suministro que aún persisten.

Los dos últimos años han dado lugar a niveles de rentabilidad nunca vistos en el sector. Sin embargo, las compañías deben permanecer atentas a las numerosas señales de desaceleración inminente en su trayectoria de crecimiento secuencial de los beneficios.

Tiffany Ng, directora del equipo de calificación corporativa de Scope Ratings

0 comentarios