Diversificación de activos: la base silenciosa de toda estrategia de inversión robusta.- La diversificación de activos no es simplemente un mantra repetido en el mundo financiero: es uno de los principios más sólidos y probados para gestionar riesgos y mejorar los resultados a largo plazo. Lejos de ser una táctica superficial, es una filosofía de inversión profundamente arraigada en la historia de los mercados.

Como recordaba Benjamin Graham, padre del análisis fundamental y mentor de Warren Buffett: “El principal objetivo del inversor debería ser evitar errores graves, no lograr brillantes aciertos.”

Y es precisamente la diversificación la herramienta que permite distribuir las fuentes de riesgo para protegerse frente a lo inesperado.

¿Qué significa realmente diversificar?

Diversificar no es tener muchas inversiones. Es tener las adecuadas. La idea es simple: repartir el capital entre distintos activos cuyas rentabilidades no se muevan al unísono. Es decir, buscar combinaciones que reduzcan la volatilidad global de la cartera y amortigüen los impactos negativos de un activo con el comportamiento más estable o positivo de otros.

Una cartera diversificada puede incluir acciones de diferentes sectores y geografías, bonos gubernamentales y corporativos, activos inmobiliarios, materias primas e incluso inversiones alternativas como capital privado o fondos de retorno absoluto.

La clave no está en el número de posiciones, sino en la correlación entre ellas. Como señalaba el economista Harry Markowitz, premio Nobel y creador de la teoría moderna de carteras: “La diversificación es el único almuerzo gratis en las finanzas”. Su aportación fue demostrar, con rigor matemático, cómo combinar activos con diferentes niveles de riesgo y rentabilidad puede mejorar el rendimiento ajustado al riesgo de una cartera.

Cuando la concentración pasa factura: lecciones de la historia

A lo largo de los ciclos económicos y financieros, la falta de diversificación ha sido el talón de Aquiles de muchos inversores. Desde el estallido de la burbuja tecnológica en 2000 hasta la crisis financiera de 2008, los que habían concentrado sus carteras en sectores de moda o regiones sobrevaloradas sufrieron caídas significativas.

Un ejemplo claro fue la caída de los valores tecnológicos entre 2000 y 2002: el Nasdaq perdió más del 75% de su valor, mientras que carteras diversificadas, que incluían bonos, acciones defensivas o incluso oro, lograron mantener su integridad.

Más recientemente, durante la crisis del COVID-19 en marzo de 2020, muchas carteras concentradas en renta variable cayeron de forma abrupta, mientras que aquellas diversificadas con activos como bonos soberanos o fondos de cobertura sufrieron caídas más moderadas e incluso se recuperaron más rápido.

La historia demuestra que la diversificación no impide las pérdidas, pero amortigua los golpes y acelera la recuperación.

¿Cómo aplicar una diversificación eficaz?

A lo largo de las últimas décadas, múltiples estudios han demostrado que una cartera diversificada ofrece una mejor relación rentabilidad/riesgo frente a estrategias concentradas o excesivamente direccionales. En términos simples: no siempre gana más quien más arriesga, sino quien mejor reparte sus cartas.

Durante el periodo 2000-2020, marcado por dos grandes crisis —el estallido de las puntocom y la Gran Recesión de 2008—, las carteras concentradas en renta variable estadounidense sufrieron fuertes oscilaciones. En cambio, una cartera diversificada como la “60/40” (60% acciones, 40% bonos), si bien tuvo caídas, ofreció una rentabilidad anual media del 6-7% con una volatilidad contenida, según datos de Morningstar.

Más impresionante aún fue el comportamiento del modelo “All Weather” de Ray Dalio en entornos adversos. Durante la crisis financiera global, en 2008, cuando el S&P 500 se desplomó un -38%, esta cartera cayó solo un -4%, demostrando su resiliencia. Y aunque sus rendimientos en años alcistas son más moderados, ofrece una gran estabilidad a largo plazo.

Un informe de Vanguard publicado en 2021 analizó carteras con distintas combinaciones de activos durante 90 años. La conclusión fue clara: una asignación de activos balanceada supera de forma consistente a las carteras concentradas cuando se ajusta por riesgo. En muchos casos, la diferencia entre mantener o no diversificación superó los dos puntos porcentuales anuales en rentabilidad ajustada.

También en el ámbito institucional, ejemplos como el modelo de inversión de Yale de David Swensen muestran cómo añadir activos alternativos —desde capital privado hasta bienes raíces— eleva el potencial de retorno sin comprometer la estabilidad. Su fondo logró una rentabilidad media del 11,4% anual durante tres décadas, muy por encima de la media de los fondos universitarios tradicionales.

Diversificar no significa renunciar al rendimiento, sino construir una estrategia más sólida frente a lo inesperado. Como decía Howard Marks: “No se trata de tener siempre razón, sino de evitar estar devastadoramente equivocado.” Y ahí es donde la diversificación demuestra ser una aliada insustituible.

Fuente: tiempodeinversion.com

Análisis comparativo: lecciones para el inversor moderno

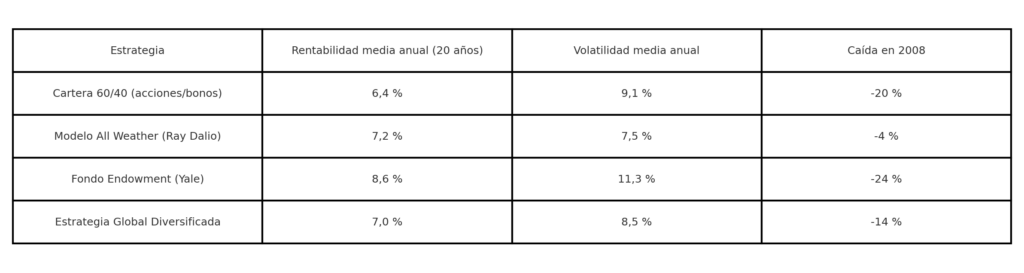

La tradicional cartera 60/40, formada por un 60 % en renta variable y un 40 % en renta fija, ha sido durante décadas la referencia básica para los inversores conservadores. Aunque ofrece una rentabilidad moderada con una volatilidad aceptable, su fuerte caída en 2008 —alrededor del -20 %— dejó en evidencia su vulnerabilidad en entornos de crisis sistémicas.

El modelo All Weather, desarrollado por Ray Dalio, fundador de Bridgewater Associates, se basa en una asignación equilibrada entre diferentes clases de activos (acciones, bonos, oro y materias primas) para rendir bien en todo tipo de entornos económicos. Su comportamiento durante la crisis de 2008 fue notable, con una caída muy moderada (-4 %), mostrando la eficacia de una diversificación estructurada y basada en el análisis macroeconómico.

El enfoque Endowment, representado por el fondo de la Universidad de Yale bajo la gestión de David Swensen, introdujo una mayor exposición a activos alternativos como capital riesgo, hedge funds o infraestructuras. Aunque logró la mayor rentabilidad media, su exposición a activos menos líquidos y más volátiles le pasó factura durante las crisis, con una caída del 24 % en 2008. A largo plazo, ha sido muy rentable, pero con mayor exigencia en cuanto a gestión profesional y horizonte temporal.

La estrategia Global Diversificada, que combina renta fija y variable internacional, activos reales y alternativos, se sitúa en un punto intermedio. Muestra una rentabilidad aceptable con menor volatilidad que el modelo de Yale, y una caída contenida en la crisis de 2008. Esta estrategia busca capturar oportunidades en diferentes regiones y sectores, ajustándose con flexibilidad al entorno macroeconómico.

Libros que explican la diversificación en profundidad

Explorar la historia de la diversificación a través de las obras de grandes autores ofrece una perspectiva valiosa sobre cómo proteger y hacer crecer el patrimonio en contextos cambiantes. A lo largo de las últimas décadas, algunos libros han logrado convertirse en referencias clave por su claridad, rigor y aplicabilidad práctica.

Benjamin Graham, considerado el padre del value investing, abordó la importancia de diversificar como principio esencial para la protección del capital en su obra clásica El inversor inteligente. Aunque su enfoque prioriza el análisis fundamental y la seguridad, Graham advertía ya en los años 40 sobre los peligros de la concentración excesiva, recomendando un reparto equilibrado entre renta fija y variable en función del perfil del inversor. Su influencia perdura hasta hoy.

En Un paseo aleatorio por Wall Street, el economista Burton Malkiel popularizó el concepto de diversificación como vía para reducir riesgos sin sacrificar rentabilidad esperada. Con un estilo claro y accesible, Malkiel defiende que incluso los inversores menos sofisticados pueden construir carteras sólidas si evitan concentrarse en sectores o activos concretos, y se apoyan en fondos indexados bien diversificados.

Por su parte, Ray Dalio, fundador de Bridgewater Associates, propone una visión moderna en Principios para enfrentarse al nuevo orden mundial, donde analiza cómo la diversificación no solo debe aplicarse a activos financieros, sino también a geografías, divisas y políticas económicas. Su “cartera todo clima” se ha convertido en un ejemplo de cómo una correcta diversificación puede preservar valor incluso en los entornos más adversos.

Otros títulos como La asignación de activos: claves para una estrategia ganadora, de Roger Gibson, o The Intelligent Asset Allocator de William Bernstein, completan esta biblioteca imprescindible. En todos ellos encontramos un mismo hilo conductor: la diversificación es menos una técnica matemática y más una forma de pensar a largo plazo, de protegerse ante lo inesperado y de gestionar la incertidumbre con inteligencia.

A través de estos libros, el lector no solo adquiere herramientas prácticas, sino que también comprende las razones históricas, psicológicas y estructurales que hacen de la diversificación un principio esencial en toda estrategia patrimonial sensata.

Diversificación de activos sí, pero con inteligencia estratégica

La comparativa pone de relieve que no todas las diversificaciones son iguales. Una asignación clásica como el 60/40 puede ser insuficiente en escenarios extremos, mientras que modelos más complejos como el All Weather ofrecen mayor resiliencia. El caso del fondo de Yale demuestra que la diversificación con activos alternativos puede mejorar el rendimiento, pero requiere tolerancia al riesgo y profesionalización.

Cada estrategia responde a distintos perfiles de riesgo, necesidades de liquidez y horizontes temporales. El inversor moderno debe entender estas diferencias antes de construir su cartera. Como dijo Benjamin Graham, padre de la inversión en valor: «El secreto de tu éxito financiero está más en cómo distribuyes tus activos que en encontrar el próximo gran valor».

🎯 Diversificación de activos: la base silenciosa de toda estrategia de inversión robusta, en tiempodeinversion.com