")

Vincent Chaigneau, Director de Análisis, Generali Insurance AM

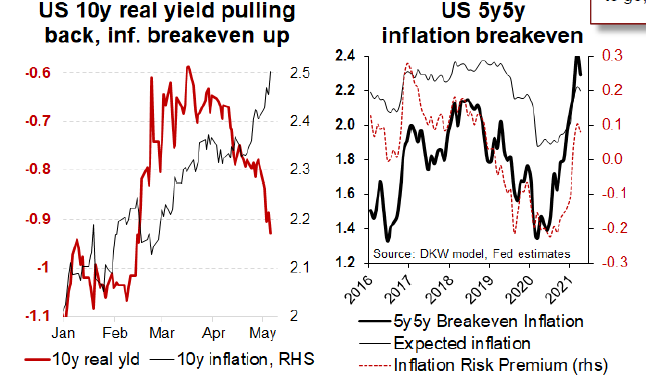

Las débiles cifras sobre el empleo en abril de Estados Unidos parecen no estar en sintonía con otros informes, pero por ahora reivindicará la paciencia de la Fed. Su estrategia para contrarrestar los temores a una reducción de los tipos de interés y a una pronta subida de los mismos parece estar funcionando: después de un aumento de 80 puntos básicos en el primer trimestre, los rendimientos de los tipos de interés a 10 años se han mantenido dentro del rango. Y lo que es mejor, los umbrales de inflación han subido (por el aumento de las expectativas y la incertidumbre), pero los tipos reales han bajado. Este sorprendente retroceso (gráfico de la izquierda) favorece los múltiplos de la renta variable.

Los elevados datos del IPC de EE.UU. de esta semana pueden añadir presión a los umbrales de inflación, pero es poco probable que por el momento desmonten el «discurso de la Fed». La Reserva Federal considera que el repunte de la inflación es transitorio (efectos de base, demanda reprimida, interrupciones en la cadena de suministro, etc.). Existen riesgos a más largo plazo (precios de las materias primas, nueva era política, desglobalización, demografía, etc.), pero tras un largo periodo de infravaloración, la Fed está dispuesta a esperar y ver. No prevemos que se empiece a hablar de tapering en la reunión del FOMC del 16 de junio (es más probable que sea en Jackson Hole en agosto).

Mientras la economía de la eurozona vuelve a la vida, es en realidad el BCE el que se enfrenta a una reunión «dura» el 10 de junio. La aceleración del PEPP ha fracasado (rendimiento del Bund a 10 años > a finales de febrero) y el BCE no estará en condiciones de apoyarse de forma creíble en el aumento de los rendimientos.

0 comentarios