¿Quién teme al lobo de la inflación?, ¿Por qué la calidad puede ayudar a proteger contra la inflación?. Ferrari y Mastercard.

En el último año, los gobiernos de todo el mundo inyectaron enormes cantidades de fondos de emergencia en sus respectivas economías locales para contrarrestar los efectos causados por la pandemia de la Covid-19. Solo en Estados Unidos, las administraciones de Trump y Biden sacaron un bazooka contra el problema, gastando un total de 2 billones de dólares para ayudar a millones de hogares y pequeñas empresas.

Sólo hay un problema: casi nada del estímulo llegó a la economía real. Según la Reserva Federal de EE.UU., la mayoría de los hogares lo guardaron en sus ahorros: hasta ahora sólo se ha gastado un 25% de los cheques de estímulo. JP Morgan informó de que los hogares estadounidenses con ingresos más bajos fueron los únicos que realmente utilizaron la ayuda financiera para las necesidades diarias. Esto significa que los bancos estadounidenses están manteniendo un nivel récord de efectivo en las cuentas corrientes. Si este muro de efectivo vuelve de repente a la economía, la tasa de inflación podría acelerarse. Los cuellos de botella en la cadena de suministro y el aumento de los precios de las materias primas no ayudan.

La inflación mantiene preocupados a los inversores y muchos tratan de proteger sus carteras invirtiendo en valores cíclicos, como los financieros, los industriales y las materias primas, que se consideran la mejor defensa contra la inflación. Sin embargo, los inversores deberían buscar más bien valores de calidad. A continuación, tres puntos a tener en cuenta.

Los tertulianos de Wall Street recomiendan a los inversores que se apunten a los valores cíclicos. En cierto modo tiene sentido: los bancos ganan más dinero prestando a tipos más altos y las empresas energéticas también lo hacen cuando el precio del petróleo sube. A corto plazo, la inflación será un viento de cola para las empresas cíclicas, y para aquellos que creen que pueden cronometrar el mercado, estamos de acuerdo en que a la llamada operación reflación todavía le queda vida. Sin embargo, si se adopta una perspectiva a largo plazo, lo que importa para la revalorización de las acciones es el crecimiento real, no el nominal, de los beneficios.

Los argumentos para invertir en empresas cíclicas. En primer lugar, los bancos. Los bancos son un puente entre el presente y el futuro. Ganan dinero cuando a sus clientes les va bien. Estamos de acuerdo en que si la Fed decide subir los tipos para luchar contra la inflación, a corto plazo los bancos pueden resultar más rentables por el diferencial entre los tipos a largo y a corto plazo. A largo plazo, esta dinámica no es sostenible. En un escenario de mayor inflación, los clientes tendrán dificultades para pagar la deuda y la morosidad aumentará. Además, los bancos también tendrán que hacer frente a un aumento de los costes en su negocio debido a salarios más altos y a mayores gastos de depreciación para mejorar su infraestructura.

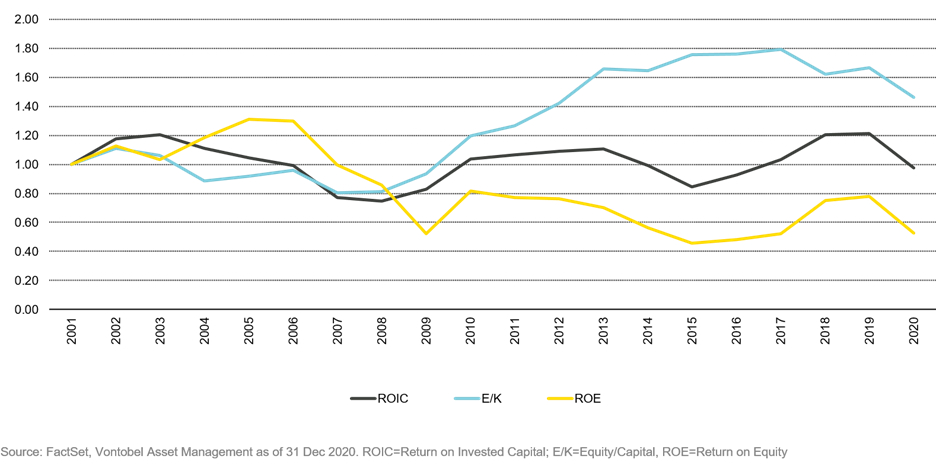

La sabiduría convencional dice que los bancos prosperan con tipos más altos, pero el argumento no se sostiene. Dado que los bancos ofrecen productos sin apenas diferencia entre una hipoteca del Banco A y del Banco B, los clientes acaban buscando el tipo más bajo. Un ejemplo: M&T Bank (MTB-US) está considerado como uno de los bancos mejor gestionados de Estados Unidos porque ha mantenido un ROA relativamente estable independientemente del nivel de los tipos de interés. Sin embargo, los ROE han subido y bajado a lo largo del tiempo debido a los cambios en el ratio de apalancamiento, no a los tipos de interés (Gráfico 1).

Las empresas energéticas prosperan en un escenario goldilocks (Ricitos de Oro) cuando la demanda de petróleo crece gradualmente con el PIB mundial y los precios suben en función de la asequibilidad. Al igual que en nuestro debate bancario anterior, las empresas energéticas pueden beneficiarse a corto plazo cuando el precio del petróleo sube con la inflación. A largo plazo, estas empresas caminan en su lugar cuando los precios suben en términos nominales y el crecimiento del volumen es moderado. Además, la energía es una industria intensiva en capital y cuando la inflación aumenta, (aunque la dirección puede retrasar las inversiones de mantenimiento para embellecer el resultado final) a la larga tendrá que reinvertir en el negocio, aumentando la depreciación y presionando los márgenes.

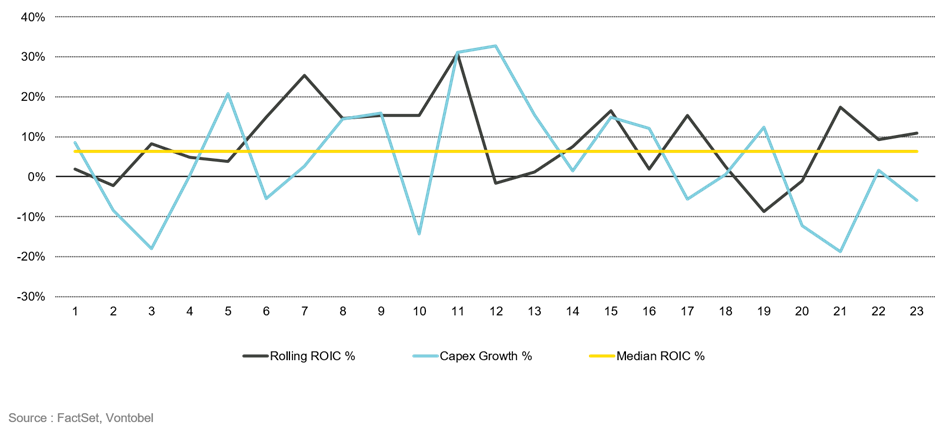

Los inversores deberían tener en cuenta la rentabilidad histórica de Royal Dutch Shell (RDSA-GB) en los últimos 30 años en periodos con precios del petróleo altos y bajos. Es difícil entusiasmarse con un negocio cuando la asignación de capital depende de la previsión del precio del crudo. En el gráfico siguiente, podemos ver que Shell tiende a acelerar la inversión en los picos y viceversa. En el mundo de la gestión de activos, el equivalente es comprar mucho y vender poco. El resultado neto es poco impresionante. A largo plazo, Shell consiguió un rendimiento del capital de un dígito intermedio, no mucho mejor que una empresa de servicios públicos regulada, pero con unos beneficios más volátiles (Gráfico 2).

Gráfico 2: royal Dutch Shell – Rendimiento a cinco años desde 1993 a 2020

¿Por qué la calidad puede ayudar a proteger contra la inflación?

Un escenario de alta inflación no favorece el crecimiento económico. La inflación transfiere la riqueza de los hogares con bajos ingresos a los que están en condiciones de invertir su dinero en activos vinculados a la inflación.

Lo mismo ocurre con las empresas. En el mundo de la gestión de la cadena de suministro, los más grandes son los mejores, y los que tienen más poder presionarán a sus proveedores para protegerse de la inflación. Las más débiles se comerán sus márgenes. Como inversor, ¿dónde quiere estar?

En un escenario de alta inflación, como mínimo, los inversores deberían considerar empresas que puedan protegerse contra ella. Es incluso mejor si puede invertir en empresas que realmente pueden prosperar bajo la inflación, como las que tienen una o más de las siguientes características:

- Un producto/servicio único en el que los clientes confían o no pueden cambiar a una versión más barata

- Ingresos vinculados a la inflación

- Escala y liderazgo en el mercado para influir en los precios. Con inflación o sin ella, esas son las empresas en las que creemos que los inversores deberían centrarse. He aquí algunos ejemplos:

Ferrari es una marca de primera calidad a la que puede acceder un grupo exclusivo de personas de alto poder adquisitivo, con un precio de entrada de 200.000 dólares para el Ferrari Roma, su modelo de gama baja. Los clientes no suelen comprar un Ferrari como medio de transporte, de hecho, un cliente típico conduce un Ferrari menos de 50 millas por semana. Compran un Ferrari por su historia, por su facilidad de conducción y por ser un símbolo de estatus. Ferrari tiene un modelo de negocio de suministro controlado con una producción de menos de 15.000 coches al año y una lista de espera de entre 12 y 18 meses. Esto forma parte de la filosofía de la empresa, heredada de su emblemático fundador, Enzo Ferrari, que dijo: «Siempre venderemos un Ferrari menos del que quiera el mercado». Ferrari ha conseguido aumentar los precios de los coches nuevos en un rango de un solo dígito a largo plazo y la marca ha protegido el valor de sus coches en el mercado secundario.

Mastercard, en mi opinión, está en el punto óptimo de crecimiento de volumen y poder de precios. A juzgar por todas las cajas de Amazon que se han acumulado en las puertas de los hogares en los últimos 18 meses, yo habría pensado que la mayoría de las compras se realizan actualmente con tarjetas. Pero el dinero en efectivo sigue siendo el rey, ya que representa más de la mitad de las transacciones mundiales, pues las compras en línea -por muy grandes y de rápido crecimiento que sean- siguen estando por detrás de las compras en el mundo real, con una penetración global del comercio electrónico de apenas una decena. Además, las empresas todavía están en la edad oscura en lo que respecta a la aceptación de pagos, dependiendo principalmente de los cheques y las transferencias bancarias. El dinero en efectivo pierde valor más rápidamente cuando la inflación es alta y un escenario de alta inflación acelerará aún más el cambio de efectivo a tarjetas (más probablemente a través de transacciones móviles). Mastercard cobra un porcentaje por cada transacción y los ingresos están automáticamente vinculados a la inflación. Por lo tanto, la fortuna de Mastercard va a la par de la inflación. Y lo que es mejor, dado que se trata de un negocio de costes fijos, la inflación también refuerza el apalancamiento operativo.

Por último, en lo que se refiere a la inflación, las empresas de los mercados emergentes tienen mucha experiencia en su manejo. Por ejemplo, Asian Paints lleva operando en la India desde 1942, antes de la independencia del país. A pesar de todas las turbulencias en la política y la economía de la India durante los últimos casi 80 años, Asian Paints no sólo se protegió de la volatilidad, sino que prosperó hasta convertirse en una empresa de 38.000 millones de dólares con ingresos de más de 3.000 millones. Asian Paint es la mayor empresa de pintura decorativa de la India, con una cuota de mercado del 40%, más de tres veces el tamaño del segundo competidor. La compañía gestiona una red exclusiva de distribuidores externos que le permite influir en los precios al por menor. La pintura es un producto pesado con un gran contenido de agua, lo que hace poco rentable su transporte a largas distancias, protegiéndose así frente a las importanciones. Además, Asian Paint goza de un enorme reconocimiento de marca entre los profesionales. Incluso en la India, donde el coste de la mano de obra es relativamente barato, la pintura representa menos del 30% del coste total de un trabajo. Para los profesionales, la calidad es más importante que el precio. Mejora la productividad, da un buen acabado que minimiza el repintado y mejora la satisfacción del cliente.

Los inversores no deben tomar decisiones de inversión a largo plazo basándose en los titulares de prensa a corto plazo. Entendemos que es difícil ir en contra de la multitud. Hoy, la inflación es el centro de atención, pero los ciclos económicos van y vienen, al igual que los alarmistas. El cambio de táctica hacia productos cíclicos de baja calidad puede funcionar durante un tiempo, pero en última instancia los precios de las acciones tienden a seguir los beneficios y creemos que una cartera de valores de crecimiento de calidad puede poner las probabilidades a su favor.

David Souccar, gestor de Vontobel AM

0 comentarios