La reactivación de la demanda reprimida a medida que los hogares gastan los ahorros acumulados durante el confinamiento podría tener importantes implicaciones.

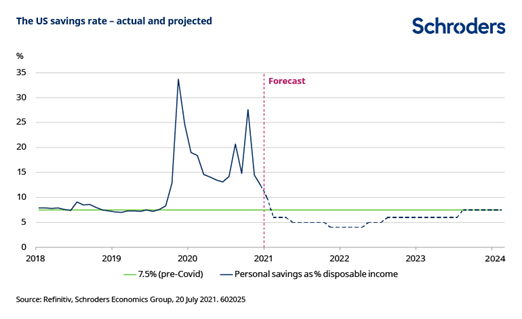

A medida que la economía estadounidense se reabre, se espera que uno de los principales motores de la recuperación sea la reactivación de la demanda reprimida de los hogares. Se calcula que se han acumulado 2,3 billones de dólares desde que la pandemia afectó a EE.UU. el año pasado, lo que equivale a alrededor del 13% de la renta disponible de las familias. No se gastará todo, ya que los hogares dejarán una parte en cuentas bancarias, pagarán deudas o aumentarán sus inversiones. No obstante, debería haber un impulso sustancial al consumo que, como mayor componente de la renta nacional, debería contribuir a que el crecimiento del PIB supere el 6,5% este año.

Basándonos en las encuestas y en nuestro propio análisis, estimamos que los hogares estadounidenses gastarán alrededor del 40% de su exceso de ahorro en los próximos dos o tres años. Esta hipótesis está en consonancia con encuestas como las de YouGov, que sugieren que el 46% de la población tiene la intención de gastar parte de sus ahorros extra y el 26% desea consumir la mitad o más de ellos.

Aunque es positivo para la economía y el empleo, la reactivación de la demanda puede crear un escenario de «auge y caída» para el consumidor y la economía. Nuestras previsiones se basan en la opinión de que los hogares agotarán una parte importante de su exceso de ahorro y luego volverán a la tasa de ahorro anterior a la pandemia. Esto implicaría un periodo en el que la tasa de ahorro se reduzca drásticamente durante el próximo año y luego se recupere. Esto impulsaría primero el consumo con fuerza, antes de conducir a un periodo de debilidad. Por ejemplo, podríamos ver un crecimiento del consumo real del 7% este año, seguido de sólo un 1,5% en 2022.

Este patrón se ve en cierto modo exacerbado por la política fiscal, ya que los recortes de impuestos y la mejora de las prestaciones han impulsado los ingresos de los hogares en 2020 y en el primer trimestre de este año. El gasto dio un gran salto en marzo con la aprobación del Plan de Rescate Americano del presidente Joe Biden. Sin embargo, en el futuro, el consumidor estadounidense se enfrenta a una especie de precipicio fiscal a medida que se retiran los beneficios. Se prevén nuevos estímulos, pero en este momento se centrarán más en la inversión y las infraestructuras que en los pagos a los hogares.

Calma tras la tormenta

Ante estas perspectivas, vemos un panorama en el que, inicialmente, el agotamiento del exceso de ahorro ayudará a amortiguar el gasto de los consumidores a medida que las ayudas desaparezcan. Sin embargo, conforme esto siga su curso, el gasto de los consumidores debería enfriarse significativamente en 2022.

Por supuesto, existe una gran incertidumbre sobre estas perspectivas. Nuestro análisis supone que el exceso de ahorro se ha acumulado de manera uniforme en todo el espectro de ingresos, mientras que sabemos que los hogares con mayores ingresos (que a menudo trabajan desde casa en puestos bien remunerados del sector servicios) han tendido a ganar más. La propensión marginal al consumo de este grupo suele ser inferior a la media, por lo que tendería a atenuar las fluctuaciones del consumo. Muchos podrían añadir permanentemente su exceso de ahorro a su riqueza existente.

De forma más inmediata, un potencial auge podría verse sofocado por una mayor inflación. El sector servicios está luchando por reabrir con la suficiente rapidez para satisfacer el aumento de la demanda, ya que los hoteles, restaurantes y otros servicios informan de la escasez de mano de obra y de la dificultad para volver a abrir. Las últimas cifras de inflación han registrado saltos significativos en los precios de estos sectores en reapertura, a medida que las empresas responden al exceso de demanda.

Mientras tanto, el sector manufacturero, que ha seguido funcionando en gran medida a buen ritmo (ayudado por las ventas online), ha sufrido escasez de componentes clave, como los chips semiconductores. También está teniendo que pagar más por las materias primas y el transporte. Esto está provocando cuellos de botella, precios más altos y listas de espera para los productos, lo que retrasa un mayor gasto.

Las encuestas a los consumidores, como las realizadas por la Universidad de Michigan, muestran que el aumento de la inflación está afectando negativamente a la confianza y reducirá la renta real disponible y el gasto.

Por último, las restricciones a los viajes pueden limitar el repunte del gasto. Parece probable que muchos quieran utilizar sus ahorros sobrantes en unas vacaciones, pero se ven limitados por las actuales restricciones, en particular para los viajes internacionales. Este elemento de la demanda reprimida puede que no se haga realidad durante algún tiempo, dada la extensión de la variante delta. Sin embargo, en general, dada la magnitud del exceso de ahorro y de la demanda acumulada, parece probable que veamos fluctuaciones significativas en el gasto de los consumidores impulsadas por los cambios en la tasa de ahorro. Nuestra hipótesis central de que menos de la mitad del exceso de ahorro se destina al consumo sigue generando una considerable volatilidad en el gasto.

Esta volatilidad es inusual, ya que durante la mayor parte de la última década el consumo se ha movido en consonancia con los cambios graduales en los ingresos reales, y las fluctuaciones de la tasa de ahorro sólo han desempeñado un papel menor. Sin embargo, los consumidores tratarán de devolver el ahorro al equilibrio, o a un nivel más normal, y recuperar el tiempo perdido durante la pandemia. Este año podría ser el más fuerte desde 1973 para el gasto de los consumidores, tras uno de los más débiles.

Todo ello hace que el panorama sea difícil para las empresas y los responsables políticos. Las compañías tendrán que decidir si el aumento de la demanda es temporal o permanente y si deben ajustar los precios o añadir capacidad. Los bancos centrales tendrán que decidir si se apoyan en el auge inicial y endurecen la política monetaria, o esperan a que se produzca una desaceleración.

Si estos actores clave se equivocan al juzgar la sostenibilidad de la demanda, conllevará un riesgo de sobreproducción o exceso que no hará más que exacerbar el ciclo económico.

Keith Wade, economista jefe y estratega de Schroders

0 comentarios