La falta de existencias es el resultado de una recuperación económica sorprendentemente rápida, y también una razón por la que el crecimiento puede seguir siendo sólido. Atender los elevados niveles de la demanda actual y el afán de reponer los inventarios significan que las tensiones de la oferta -sobre todo en lo que respecta a los semiconductores- pueden prolongarse durante algún tiempo en los distintos sectores, al tiempo que disminuyen gradualmente su intensidad. Parafraseando a un directivo de los semiconductores, los atascos tardan 15 minutos en empezar, pero una hora en resolverse. El aumento de los gastos de capital para desbloquear la producción adicional es un círculo vicioso que permite retrasar la demanda reprimida y luego satisfacerla, en lugar de destruirla.

Las empresas también están planeando utilizar cualquier período de baja demanda a corto plazo, ya sea estacional o de otro tipo, para reponer los inventarios en lugar de reducir la producción. Las compañías que han sido capaces de reponer inventarios están considerando este punto como una ventaja competitiva que les permite aumentar los ingresos y la cuota de mercado. Los grupos empresariales están dando más margen a las unidades de negocio para inclinar el capital circulante hacia los inventarios, y no ven ninguna acumulación de inventarios hacia abajo, una señal de la fuerte demanda de los usuarios finales. Del mismo modo, los minoristas ya están preocupados por tener suficientes productos en stock para la temporada navideña

Las empresas señalan que las posibilidades de aumentar la producción a través de los niveles actuales de propiedades, instalaciones y equipos, ya se han agotado. Para satisfacer niveles de demanda más elevados se necesitan gastos de capital adicionales. En los sectores del transporte y los semiconductores, dos industrias muy sensibles al comercio y la actividad mundial, los ejecutivos señalan que la inversión empresarial deberá seguir siendo elevada hasta bien entrado el año 2022, un importante catalizador para la economía mundial.

La cepa Delta

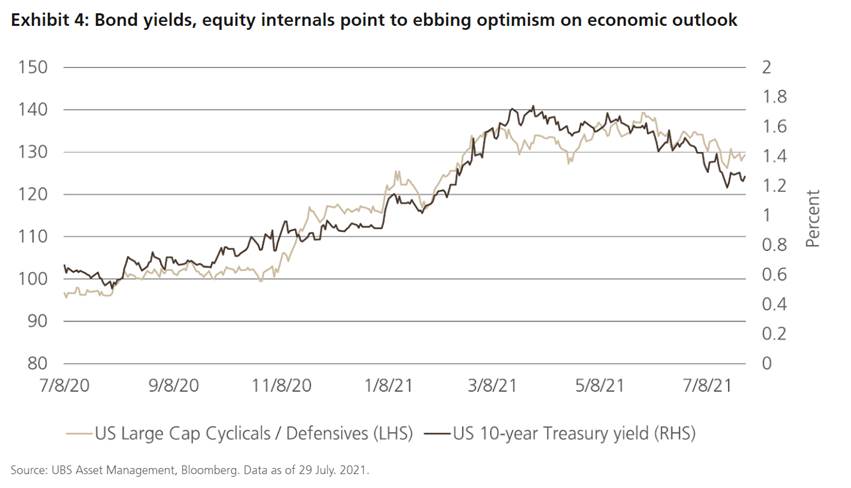

El descenso de la rentabilidad de los bonos y el mejor comportamiento de los valores defensivos en relación con los cíclicos en las últimas semanas sugiere que los inversores están cada vez más preocupados por la pérdida de impulso del crecimiento, en parte acentuada por la propagación de la variante delta. Sin embargo, el mensaje de las empresas es que la cepa delta no es un obstáculo, sino un riesgo.

El sector de las aerolíneas fue uno de los más afectados por la propagación de la pandemia en 2020, y sensible a los cambios en el sentimiento sobre los resultados de la salud pública. Hasta ahora, la variante no está afectando negativamente a la actividad de reservas ni a Las perspectivas. Las compañías aéreas europeas esperan que los vuelos de corta distancia sigan mejorando, al igual que en EE.UU., y están viendo fuertes reservas para agosto y septiembre. Los miembros de la alta dirección han señalado que la prueba de las vacunas ha impulsado el aumento de la actividad de las aerolíneas, y que las vacunas siguen siendo en gran medida eficaces contra las variantes. El consejero delegado de una aerolínea comentaba que la conexión típica entre el aumento de los titulares negativos de la COVID-19 y las no presentaciones/cancelaciones se ha debilitado recientemente, lo que sugiere que sus clientes están vacunados o lo suficientemente insensibilizados a las malas noticias en este frente.

Conclusión

![]() Los mercados de bonos y la dinámica interna de los mercados de renta variable están apuntando a una vuelta al ciclo de crecimiento económico débil que siguió a la crisis financiera. Sin embargo, los responsables de las compañías parecen estar preparándose y dando forma a un futuro más brillante, con balances domésticos saneados, escasez y bajos niveles de inventario en todos los sectores, y gastos de capital necesarios para satisfacer esta creciente demanda de consumidores y empresas.

Los mercados de bonos y la dinámica interna de los mercados de renta variable están apuntando a una vuelta al ciclo de crecimiento económico débil que siguió a la crisis financiera. Sin embargo, los responsables de las compañías parecen estar preparándose y dando forma a un futuro más brillante, con balances domésticos saneados, escasez y bajos niveles de inventario en todos los sectores, y gastos de capital necesarios para satisfacer esta creciente demanda de consumidores y empresas.

En nuestra opinión, la rentabilidad de los bonos está exagerando los riesgos a medio plazo tanto para la actividad como para la inflación y está preparada para subir. Asimismo, creemos que las regiones de renta variable sensibles al ciclo, como Europa, y sectores como el financiero y el energético, están bien posicionados para obtener mejores resultados en esta expansión económica más vigorosa.

Álvaro Cabeza, Country Head de UBS AM Iberia

0 comentarios