- El G7 ha acordado limitar los precios del petróleo ruso. Rusia ha anunciado la suspensión indefinida de los flujos de gas natural a través del NS1.

- De ahí que el retroceso de los precios del gas natural y la electricidad experimentado recientemente parezca muy frágil. El gobierno alemán ha anunciado un impuesto inesperado a los productores de electricidad para financiar un paquete de ayuda de 65.000 millones de euros.

- La renta variable mundial sigue retrocediendo desde mediados de agosto (reajuste de precios debido al tono hawkish de los bancos centrales, crisis energética de la UE).

- Los nuevos brotes de Covid vuelven a mantener bajo confinamiento a unos 100 millones de chinos.

A medida que se acaba el verano, el ambiente económico y financiero sigue siendo bastante oscuro. El posicionamiento defensivo de los inversores aboga por evitar un desplome, pero tras escalar un muro de preocupaciones en los dos meses transcurridos hasta mediados de agosto, los activos de riesgo han dado un giro de 180 grados. Por este motivo, mantenemos una asignación de activos defensiva.

La economía mundial se está ralentizando, aunque el consumidor estadounidense está diseñando un repunte en el tercer trimestre. En Europa, una fuerte temporada turística debería limitar los daños del tercer trimestre. Por su parte, China sigue luchando con su política de cero covid, que está siendo un auténtico fracaso.

Mientras, la crisis energética está empeorando en Europa, a pesar de que los precios de la electricidad y el gas bajaron la semana pasada. Los acontecimientos de este fin de semana ponen de manifiesto el carácter sistémico de la crisis, ya que los gobiernos nórdicos se apresuran en proporcionar liquidez mientras los generadores de energía se enfrentan a crecientes demandas de márgenes. La crisis energética tiene enormes repercusiones económicas tanto en la oferta como en la demanda.

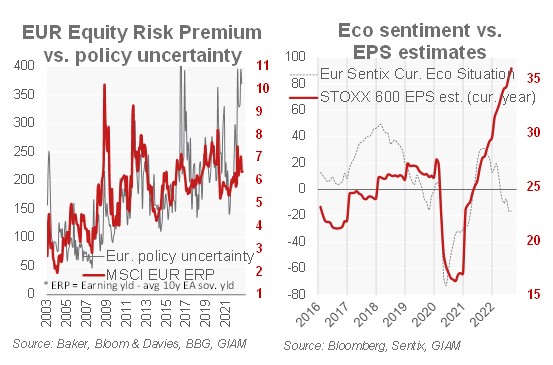

Las pérdidas de la renta variable este año han reflejado una caída de la valoración (múltiplos) por el aumento de los rendimientos, pero las primas de riesgo de la renta variable no han cambiado mucho. Sin embargo, la extrema incertidumbre política (la Fed y el BCE han abandonado el forward guidance, Ucrania, la energía) favorece el aumento de las primas (gráfico). La disociación entre el sentimiento económico y las expectativas de beneficios (gráfico) puede explicarse, pero no sostenerse. O bien las empresas siguen disfrutando de un fuerte poder de fijación de precios, en cuyo caso los bancos centrales irán mucho más allá de la neutralidad, o bien no lo hacen, y la desaceleración/recesión afectará a los beneficios.

Vincent Chaigneau, Jefe de Análisis, Generali Investments

0 comentarios