Los bancos centrales reafirman el rumbo de su política monetaria, mientras la economía se desacelera, los tipos de interés suben y la renta variable sigue bajo presión.

Perspectiva macro – Bancos centrales bajo presión

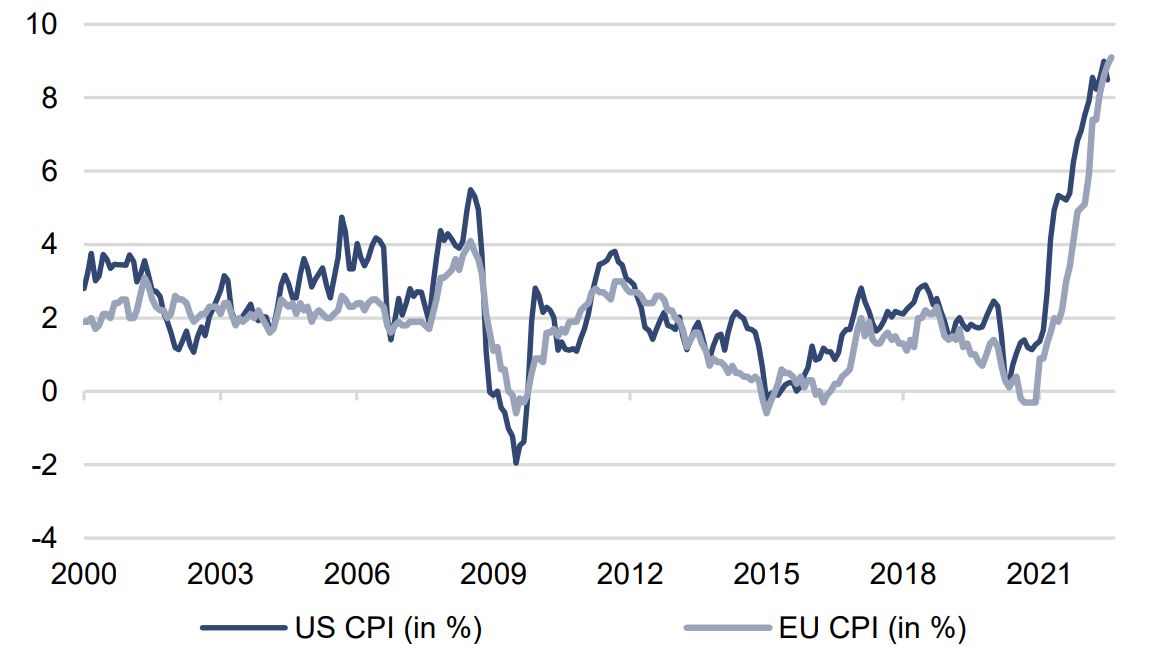

Hasta mediados de agosto, los mercados financieros se vieron impulsados por la esperanza de que las tasas de inflación hubieran tocado techo, los bancos centrales mundiales pudieran abandonar su pronunciada senda de subidas de tipos antes de finales de año y que, dada la asombrosa solidez del mercado laboral estadounidense, la Reserva Federal pudiera conseguir un aterrizaje suave para la economía estadounidense. Pero, finalmente, los mercados han caído, al menos desde el discurso de Powell en Jackson Hole, en que los bancos centrales mundiales seguirán subiendo tipos ante unas tasas de inflación históricamente altas. Esto se aplica no sólo a la Reserva Federal de Estados Unidos, sino también al Banco de Inglaterra y al Banco Nacional de Suiza. El Banco Central Europeo también ha reafirmado el rumbo de su política monetaria. Pero mientras la Reserva Federal disfruta del «lujo» de una actividad económica relativamente sólida y Suiza está sometida a una presión de precios relativamente escasa, con una tasa de inflación del 3,4%, el BCE tiene que calibrar su política monetaria en un entorno de crisis energética a una escala sin precedentes y con una inflación en máximos histórico (9,1% en agosto).

Mientras tanto, una amplia gama de datos económicos e indicadores adelantados sugieren cada vez más que el clima económico se está deteriorando. Los volúmenes de ventas al por menor han disminuido, los salarios reales están cayendo y los tipos de interés hipotecarios fuertemente elevados están pesando sobre el mercado inmobiliario estadounidense. Y mientras las expectativas de inflación para el año en curso y el próximo se elevan cada vez más en todas las regiones, los economistas ajustan gradualmente a la baja sus expectativas de crecimiento.

Bonos – Mercado bajista

La fuerte subida de los tipos de interés, combinada con el aumento de los diferenciales de crédito, ha provocado importantes pérdidas de precios en los mercados de bonos. El índice Bloomberg Global Aggregate Total Return, compuesto por bonos soberanos y corporativos con grado de inversión, ha caído más de un 20% desde su máximo del año pasado. Es la mayor pérdida desde su creación en 1990.

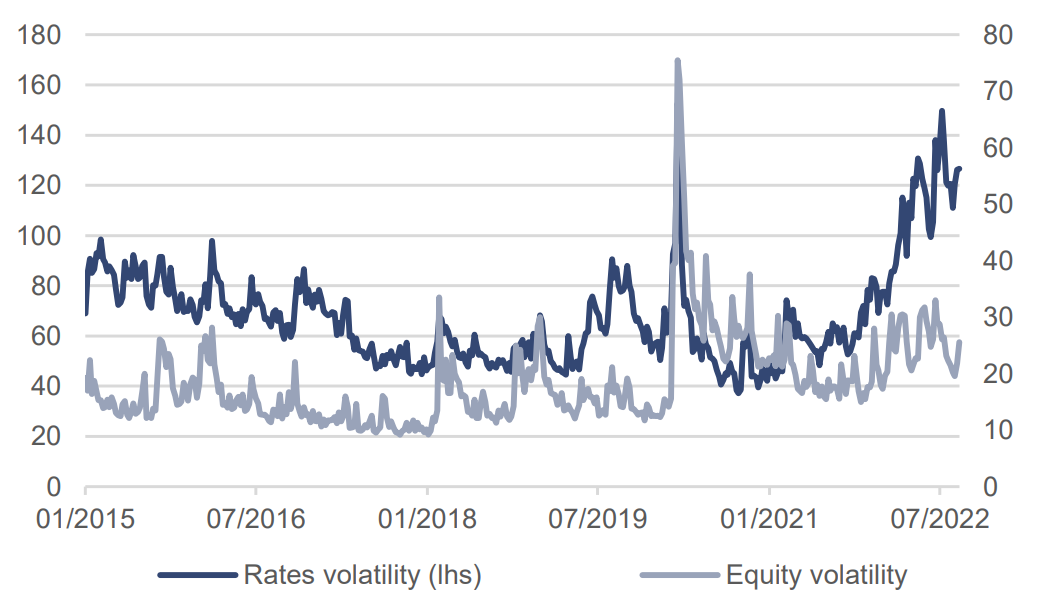

Y, sin embargo, sigue habiendo una gran diferencia entre lo que los inversores esperan de la Fed en el próximo año y lo que el propio comité de política monetaria de la Fed mantiene. En las últimas semanas, los miembros de la Fed no se han cansado de recalcar que, desde la perspectiva actual, es poco probable que se produzcan recortes de los tipos de interés en 2023. El mercado, en cambio, sigue poniendo en precio toda una serie de recortes de forma casi obstinada. Esta discrepancia se refleja en una medida nada desdeñable en las fluctuaciones diarias de los rendimientos de los bonos.

La volatilidad de los tipos aumentó considerablemente

Renta variable – Persisten los vientos en contra

Sin embargo, dada la incertidumbre del entorno, la volatilidad de la renta variable es bastante baja en comparación con la de otras clases de activos. Tampoco hay nada en la estructura de la curva de volatilidad que indique tensiones a corto plazo en el mercado de renta variable.

Las expectativas de beneficios de los analistas ofrecen un panorama similar. Aunque recientemente se han producido revisiones a la baja, los analistas siguen siendo relativamente optimistas para el próximo año, a pesar de la subida de los precios de los productores y de que los consumidores están sometidos a presión debido al importante aumento de los precios de los alimentos y la energía. La probabilidad de que el aumento de los costes de los insumos vaya en detrimento de los beneficios empresariales es alta. En cualquier caso, la comparación con la evolución de los beneficios registrados en recesiones anteriores revela un considerable margen a la baja. Al mismo tiempo, las valoraciones están bajo presión debido al mantenimiento de la política monetaria restrictiva de los bancos centrales mundiales. No son buenas perspectivas.

La Reserva Federal estadounidense mantiene la presión sobre las valoraciones

Asignación de activos – Continúa marcada por la cautela

Los mercados financieros deben tener presente la famosa máxima «No luches contra la Fed». Pues, a diferencia de décadas anteriores, esta vez la Fed no estará dispuesta a apoyar a los mercados ante unas tasas de inflación que, si bien están disminuyendo, es probable que sigan siendo incómodamente altas en un futuro próximo, incluso si el crecimiento se ralentiza. El panorama general sugiere que se mantenga un posicionamiento prudente de la cartera de inversión bajo consideraciones de riesgo.

Por lo tanto, seguimos infraponderados en renta variable, con preferencia por los segmentos defensivos. Es probable que esta clase de activos siga bajo presión, tanto por el lado de las valoraciones, debido a la política monetaria restrictiva, como por el de las expectativas de beneficios, debido al fuerte aumento de los costes de los insumos. Seguimos sobreponderados en efectivo para poder aprovechar con flexibilidad las oportunidades que surjan.

El perfil de riesgo/rentabilidad de los bonos ha mejorado significativamente como resultado de la subida de los tipos de interés. Sin embargo, es probable que los bonos corporativos, especialmente en el extremo inferior del espectro de calificación, sigan bajo presión en un entorno de crecimiento económico más débil. Preferimos la deuda pública y los bonos corporativos con alta calificación crediticia.

Mantenemos una ligera sobreponderación en inversiones alternativas, como los bonos catástrofe, debido a su baja correlación con las inversiones tradicionales y, por tanto, a sus características positivas de diversificación.

Philipp E. Bärtschi, CFA, director de Inversiones de J. Safra Sarasin Sustainable AM

0 comentarios