")

El repunte de los activos de riesgo a principios de año se ha debido a la mejora de las expectativas de crecimiento y a la relajación de las condiciones financieras. Los oscuros nubarrones sobre las perspectivas macroeconómicas parecen haberse convertido ahora en una ligera brisa, dejando margen para que suban las valoraciones de la renta variable y el crédito.

Sin embargo, no debemos ser demasiado optimistas. Las presiones inflacionistas parecen más rígidas de lo esperado y el endurecimiento de la política monetaria de la Reserva Federal va a empujar los vientos en contra macroeconómicos hacia el futuro en lugar de eliminarlos por completo. En este contexto, las valoraciones parecen más ajustadas para la renta variable que para el crédito. El único escenario en el que la renta variable debería obtener mejores resultados es el de una recuperación fuerte y desinflacionista, mientras que los bonos corporativos estadounidenses deberían hacerlo mejor en un entorno menos óptimo. En términos relativos, los rendimientos de los bonos corporativos se encuentran en el nivel más atractivo desde 2010, lo que favorece al crédito desde un punto de vista táctico.

Si la Reserva Federal cumple las expectativas de los mercados, habrá subido el tipo de interés de los fondos federales 500 puntos básicos en 15 meses, lo que supondría el ciclo de subidas de tipos más pronunciado en más de 40 años. En la actualidad, los futuros de los fondos federales descuentan un tipo máximo del 5,25% a mediados de 2023. Esta cifra se situaría por encima de la inflación subyacente, lo que pondría de relieve el endurecimiento de la política monetaria. Al mismo tiempo, los rendimientos reales a 5 años en EE.UU. han subido 350 puntos básicos desde sus mínimos, y sus homólogos a 10 años han aumentado 250 puntos básicos. Aunque el mercado aún se esfuerza por valorar adecuadamente la trayectoria de los fondos de la Fed, ya está claro que la relación riesgo-rentabilidad en los mercados de renta fija de EE.UU. ha mejorado significativamente.

Los diferenciales de crédito se han ampliado en 2022, ya que la combinación de una fuerte desaceleración del crecimiento, una inflación rígida y un endurecimiento agresivo de la Reserva Federal han alimentado temores de recesión que han provocado un aumento de las expectativas de impago. Estos movimientos se han invertido en parte desde octubre. Los diferenciales empezaron a repuntar porque (1) las esperanzas de un aterrizaje económico suave han aumentado y (2) los atractivos niveles de rendimiento nominal han provocado una rotación del efectivo hacia los bonos.

Como resultado, los diferenciales han retrocedido más de la mitad de su ampliación hasta ahora y actualmente se sitúan ligeramente por debajo de sus niveles medios a largo plazo. Los diferenciales de la deuda de high yield de EE.UU. descuentan actualmente una tasa de impago anual prevista ligeramente superior al 4% en los próximos dos años, mientras que la deuda de grado de inversión de EE.UU. tiene una tasa de impago anual prevista de alrededor del 1% en los próximos dos años. Sin embargo, esta prima de riesgo no pone en precio plenamente una recesión, dado que las tasas de impago del high yield suelen superar el 6% en ese caso.

Sin embargo, en ausencia de una recesión grave, la probable caída del rendimiento subyacente libre de riesgo del Tesoro proporcionaría un colchón sustancial para la contribución negativa de la ampliación de los diferenciales, de modo que el crédito de high yield todavía podría terminar el año en territorio positivo. La situación es similar para la deuda con grado de inversión, que tiene un vínculo aún más directo con los tipos subyacentes libres de riesgo.

La renta variable ofrece un panorama similar

El S&P 500 se ha revalorizado más de un 15% desde los mínimos de 2022 en septiembre, a pesar del continuo descenso de los beneficios. Esto ha devuelto las valoraciones a los niveles en los que se encontraban a principios de 2022, antes de que la Reserva Federal empezara a subir los tipos. Los futuros de los fondos federales han tomado la dirección opuesta, lo que ha encarecido las valoraciones de las acciones no sólo con respecto a las medias históricas, sino también con respecto a la evolución esperada de la política de la Reserva Federal. Aunque no es del todo irrealista, a los niveles actuales, los mercados de renta variable cotizan un escenario macroeconómico muy favorable en 2023.

Para que se cierre la actual brecha entre tipos y valoración, los beneficios previstos por el consenso para el S&P 500 tendrían que aumentar entre un 10% y un 15% o los futuros de los fondos federales tendrían que bajar unos 100 puntos básicos. Evidentemente, podría contemplarse una combinación de tipos a la baja y beneficios al alza, lo que equivaldría a un escenario de Goldilocks[1] para la renta variable. Aunque un posible aumento de los beneficios exigiría que se mantuviera la reciente mejora del entorno macroeconómico, el tiempo también ayudaría. El BPA de 2024, de 244 USD, es ya un 9% superior al actual BPA a 12 meses vista. Si nada cambiara y el mercado se mantuviera en los niveles actuales, las valoraciones se acercarían gradualmente a un nivel razonable a medida que avanzara el año.

Esta “gimnasia aritmética” sólo puede servir de referencia, y lo más probable es que la realidad sea diferente. Pero lo que sí sabemos es que el mercado de renta variable dista mucho de estar preparado para una recesión

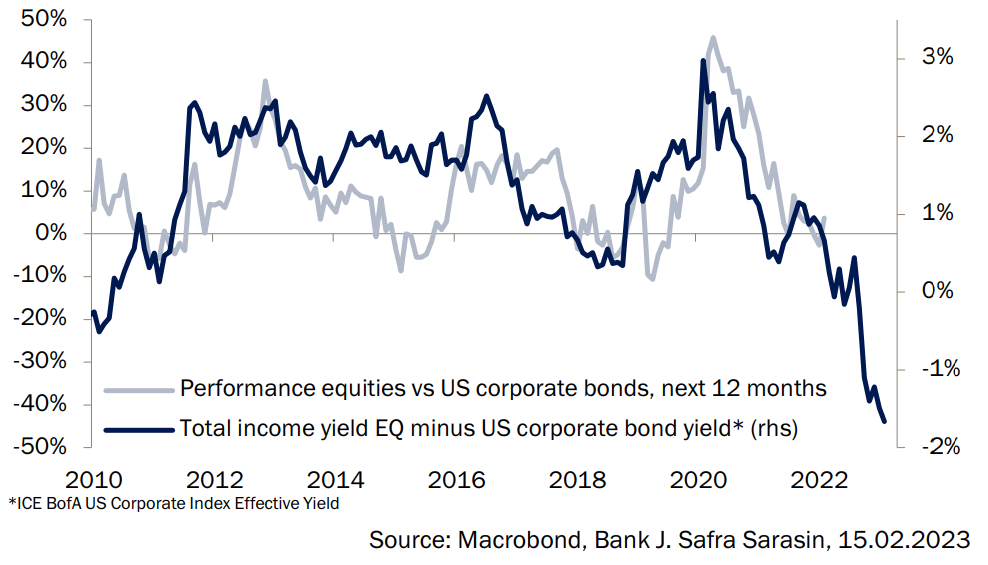

En el pasado, los rendimientos relativos han funcionado como una guía fiable para el rendimiento de la renta variable frente a los bonos corporativos. Aunque la renta variable ha superado a los bonos corporativos de forma casi continua durante los últimos 10 años, los rendimientos de los bonos corporativos estadounidenses (medidos por el índice ICE BofA US Corporate bond) se encuentran ahora en el nivel más atractivo desde 2010, en relación con el rendimiento de los ingresos de la renta variable estadounidense (rendimiento de los dividendos + rendimiento de las recompras,). Esto refuerza los argumentos a favor de que los bonos corporativos superen a la renta variable en los próximos 12 meses (ver gráfico).

Los diferenciales relativos entre los mercados de renta variable y de crédito ofrecen una clara pista. Mientras que el mercado de renta variable está preparado para un repunte macroeconómico, que aún no es visible en los beneficios, el mercado de crédito parece menos agresivo y ofrece más protección, incluso si la recuperación no llega a materializarse. Los posibles escenarios en los que el mercado de renta variable podría obtener mejores resultados se reducen a un entorno de Goldilocks, en el que los beneficios se recuperan rápidamente y la rápida desinflación permite que los tipos sin riesgo caigan bruscamente. Los últimos datos sugieren que el ciclo podría mantenerse durante más tiempo y mejor de lo previsto, lo que podría ayudar a que las revisiones de los beneficios suban. Sin embargo, es poco probable que los tipos bajen tan rápido como algunos esperaban, dado que la inflación sigue siendo rígida y procíclica. Esto deja poco margen para que la renta variable siga subiendo e implica posibles vientos económicos en contra en caso de que la Reserva Federal siga endureciendo su política monetaria. La historia también demuestra que la renta variable ha obtenido peores resultados que el crédito en todas y cada una de las recesiones económicas de los últimos 25 años, lo que la hace muy vulnerable si no se cumple el optimista escenario macroeconómico actual.

Wolf von Rotberg, estratega de renta variable, y Alex Rohner, estratega de renta fija, de J. Safra Sarasin Sustainable AM

0 comentarios