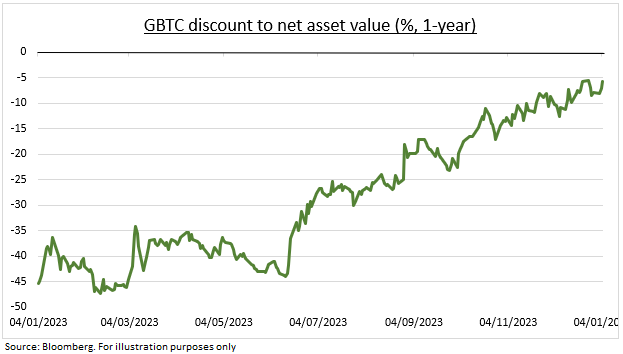

ETF, EN EL PUNTO DE MIRA: La esperada decisión de la SEC sobre un fondo cotizado en Bolsa (ETF) de Bitcoin al contado es inminente. Las expectativas de los inversores son justificadamente elevadas, a juzgar por la drástica reducción del descuento de Grayscale Bitcoin Trust (GBTC) con respecto al valor neto de los activos (véase el gráfico), y tras la intensificación del compromiso de la SEC hasta la fecha. Esto sugiere que un resultado decepcionante podría ser negativo, y algunos podrían verse tentados incluso a «vender la noticia» en caso de un resultado positivo. Pero esto pasa por alto la larga lista de próximos catalizadores de los criptoactivos, desde la reducción a la mitad del Bitcoin hasta los cambios normativos. Cualquiera de ellos es significativo para una clase de activos tan pequeña (1,6 billones de dólares), joven (16 años) y dominada por los minoristas.

EXPECTATIVAS: Los criptoactivos fueron, con diferencia, la clase de activos con mejores resultados de 2023. En parte por las esperanzas de que la SEC aprobara las solicitudes de ETF de contado, desde Blackrock hasta Fidelity. De este modo, los ETF de Bitcoin se unirían a los 7,5 billones de dólares de activos que actualmente se encuentran en más de 3.000 ETF solo en EE UU, e impulsarían el acceso de los inversores a esta clase de activos. Bitcoin superó a Ethereum en previsión, llevando su «dominio» de la clase de activos al 50%. El Grayscale Bitcoin Trust (GBTC) refleja un alto grado de confianza. Posee el 3% de Bitcoin en circulación y planea convertirse en un ETF tras una decisión positiva de la SEC. El descuento del precio de sus acciones con respecto al valor neto de sus activos ya se ha reducido drásticamente.

PERSPECTIVAS: Independientemente de esta decisión de la SEC, somos constructivos. Es probable que los ETF al contado lleguen más pronto que tarde, dados los progresos realizados hasta ahora. Los ETF al contado de Ethereum se están situando por detrás del BTC, lo que favorece su recuperación, mientras que se avecinan otros catalizadores, desde la reducción a la mitad del Bitcoin en abril hasta los recortes de los tipos de interés de la Reserva Federal a mediados de año, los cambios contables y normativos de final de año que facilitan a las empresas estadounidenses y a los bancos mundiales la tenencia de criptoactivoss, y la posible decisión de un banco central de retener el Bitcoin. Cualquiera de ellos sería significativo en el contexto de esta clase de activos. Esto pesa más que las próximas liquidaciones de hasta 10.000 millones de dólares de los acreedores de Mt. Gox y FTX en 2024.

Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro.

0 comentarios