Javier Gil (Anta AM): ¿Es adecuado invertir ahora en bonos con los tipos a la baja?.- El ciclo de bajadas de tipos de interés en Estados Unidos y Europa continúa. Durante 2024 los bancos centrales la Reserva Federal estadounidense (FED) y el Banco Central Europeo (BCE) han realizado varias bajadas de tipos con el objetivo de conseguir un soft landing o aterrizaje suave, es decir, llegar al objetivo de una inflación estable al 2% sin pasar por una recesión en el camino. Esto es difícil de conseguir ya que implica navegar un equilibrio delicado entre, por un lado, mantener unos tipos suficientemente restrictivos para no dejar que la inflación se dispare y provoque un aumento acelerado de los precios y, por el otro lado, evitar una política monetaria demasiado restrictiva que ponga sobre la mesa el riesgo de una crisis.

Esta compleja situación provocó a finales de 2023 y parte de 2024 una incertidumbre en los mercados financieros sobre qué iban a hacer los dos principales bancos centrales del mundo: se sabía que había que empezar a bajar tipos para evitar la recesión, pero no se sabía cuándo ni a qué velocidad iba a pasar. Los propios bancos centrales no parecían tener claro el momento de cambio de ciclo tampoco ya que los datos mostraban riesgos e incertidumbres. La inflación se mostraba más sticky de lo esperado, especialmente en servicios “core”. Este alto dato de inflación hacía que los organismos encargados de la política monetaria quisieran mantener los tipos más altos por más tiempo. Sin embargo, otros datos como el crecimiento (PIB) de los países de la UE y el paro en EEUU se desaceleraban rápidamente lo que empujaba a los bancos centrales en la dirección contraria de bajada de tipos. Estos datos mixtos no permitían tener una visión clara a medio plazo de los tipos y, consecuentemente, los mercados reaccionaban con extrema volatilidad a cualquier dato que pudiera inclinar la balanza hacia un lado u otro.

En Europa se esperan 5 o 6 bajadas de tipos, de 0,25% cada una, de forma que la tasa para 2025 cierre en el 2% o el 1,75% dependiendo de si terminan siendo esas 5 o 6 bajadas de tipos esperadas.

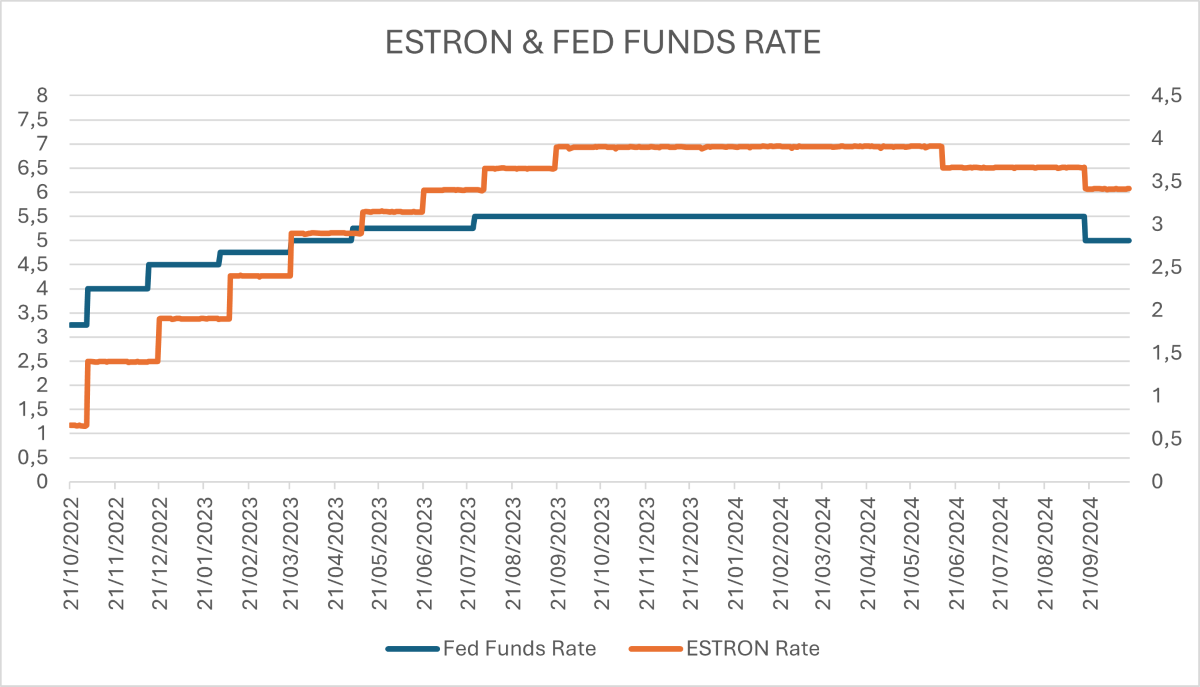

La cosa ha cambiado desde mitad de 2024 tras la estabilización de estos datos: la inflación se dirige al 2% a velocidad de crucero y sin sorpresas (por ahora), los datos de empleo y PIB siguen cierto deterioro, pero de forma controlada. Parece que los bancos centrales se acercan al soft landing y el ciclo de bajadas de tipos para conseguirlo está mucho más claro para ellos y para el mercado. En Europa se esperan 5 o 6 bajadas de tipos, de 0,25% cada una, de forma que la tasa para 2025 cierre en el 2% o el 1,75% dependiendo de si terminan siendo esas 5 o 6 bajadas de tipos esperadas. Esta sería la tasa neutral, es decir, la tasa que de forma natural no supone una política monetaria restrictiva ni expansiva para la economía. En EEUU el mercado descuenta actualmente 6 bajadas de 0,25% cada una, dejando los tipos en 2025 en el entorno de 3.50% o 3.25%.

Proyección de la evolución de Fed Funds Rate (eje izquierda) EURO Short-Term (eje derecha). Datos: Bloomberg

Este ciclo de bajadas mucho más claro permite a los gestores tener unas estrategias mucho más diseñadas y navegar este escenario de mercado con buenos rendimientos para los inversores. En el caso de los bonos, los ciclos de bajadas son especialmente atractivos ya que cada movimiento de bajada de tipos provoca un aumento en el valor de los bonos y, por tanto, supone un rendimiento positivo para los inversores en renta fija.

En Anta Asset Management tenemos una estrategia clara: carteras basadas en empresas de mucha calidad y una gestión activa para ofrecer a nuestros clientes el mejor rendimiento de sus inversiones con el menor riesgo posible. Las empresas con negocios y estructuras financieras de calidad se comportan de manera relativamente mejor que las compañías más cíclicas o sensibles a los ciclos económicos. Ya que los bancos han provocado una desaceleración del crecimiento del PIB en los países europeos y un aumento del paro en EEUU, creemos que estos negocios más resilientes, con ventas y márgenes que no sufren en estos momentos de peor actividad económica son la elección más rentable y con menos riesgo del mercado.

En Anta tenemos una serie de modelos de cálculo estadísticos que nos permiten buscar los activos con un valor relativo atractivo, comparado con sus competidores. Este sistema nos ayuda de forma diaria a encontrar, analizar e invertir en los bonos que se encuentran comparativamente más baratos.

Por otro lado, las curvas de rentabilidades de los bonos, tanto públicos como corporativos, siguen invertidas o con escasa pendiente en el corto plazo. Esto es una oportunidad a priori de comprar bonos de corto plazo y además con mayores rentabilidades que sus homólogos de medio o largo plazo. Pero existe un riesgo que hay que tener en cuenta, que es el riesgo de reinversión: este el riesgo de que no puedas reinvertir el dinero a una rentabilidad adecuada. Al encontrarnos en un ciclo de bajadas de tipos este riesgo es uno de los más importantes, si no el que más, a tener en cuenta en la gestión de una cartera de renta fija ya que puede suponer una pérdida de rentabilidad acumulada en el momento en el que hay que reinvertir los bonos que llegan a su madurez.

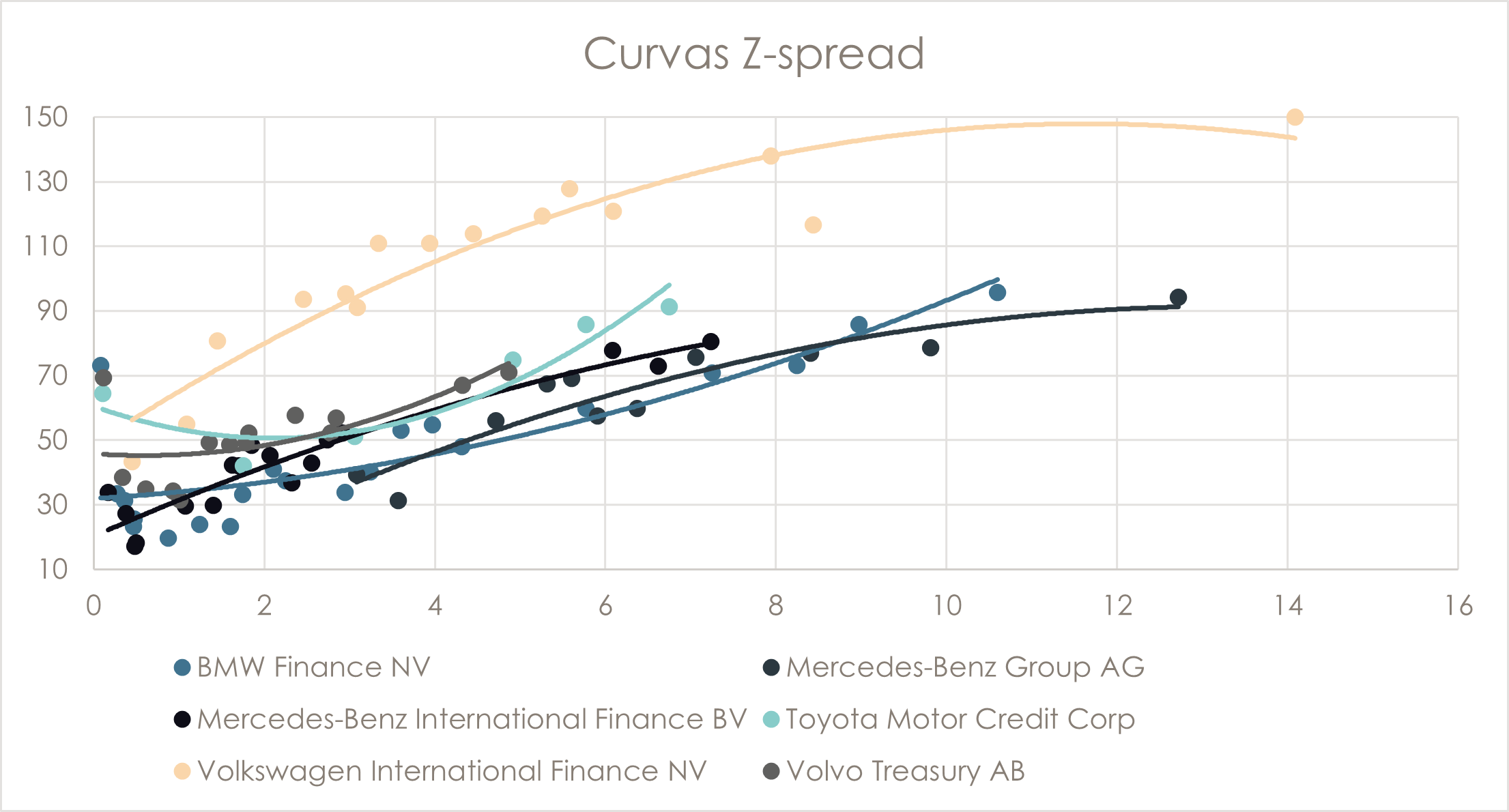

Creemos que la mejor forma de darle a los inversores una buena rentabilidad a medio y largo plazo es tener una cartera compuesta con bonos de más duración y que se encuentren en un punto dulce de su curva, evitando así este riesgo de reinversión a corto plazo. Por último, una gestión activa de las carteras es una pieza clave para asegurar el mejor retorno para los inversores. En Anta tenemos una serie de modelos de cálculo estadísticos que nos permiten buscar los activos con un valor relativo atractivo, comparado con sus competidores. Este sistema nos ayuda de forma diaria a encontrar, analizar e invertir en los bonos que se encuentran comparativamente más baratos. También seguimos estas inversiones una vez están en la cartera, encontrando el punto de salida óptimo y pudiendo así hacer compraventas con un valor relativo muy alto.

Gráfico de análisis del spread relativo entre distintos emisores del mismo sector. Se utilizan ésta y otras herramientas para encontrar los bonos más atractivos para la inversión.

Nuestra estrategia clara, centrada en empresas de calidad y con una gestión activa de las carteras basada en los modelos desarrollados internamente por nosotros nos parece una fórmula que se ajusta perfectamente a las expectativas de nuestros clientes y de los retornos que queremos ofrecerles.

Javier Gil, gestor de fondos de Anta AM

🎯 Javier Gil (Anta AM): ¿Es adecuado invertir ahora en bonos con los tipos a la baja?, en tiempodeinversion.com

✔ Javier Gil tiene una profunda formación técnica al ser titulado superior en Ingeniería de Caminos Canales y Puertos por la Universidad Politécnica de Madrid. Además, tiene formación financiera en Equity Value Investing. Su experiencia laboral incluye 4 años como Consultor Financiero en el departamento de Corporate Investment Banking en Banco Santander, donde desarrolló amplios conocimientos y habilidades en Mercados Financieros. Los 2 últimos años, trabajó como Equity Analyst para la gestora de fondos Trea AM ejerciendo labores de analista y gestor de fondos de Renta Variable y Mixtos.

0 comentarios