Duncan Lamont, responsable de estudios y análisis de Schroders

A finales de marzo, el índice S&P 500 estaba valorado en 34 veces los beneficios de los últimos 12 meses. Esta valoración es incluso más alta que durante el pico de la burbuja de las puntocom, a finales de 1999, cuando la cifra era de 31 veces. Y está muy por encima de la media de las últimas cinco décadas de 17 veces.

Se podría decir que los últimos 12 meses se han visto distorsionados por la pandemia, por lo que no sería una comparación justa. Pero la historia es similar si comparamos los precios de las acciones con los beneficios en un plazo mayor. Podemos hacerlo con el multiplo precio-beneficio ajustado al ciclo, también conocido como CAPE (del inglés cyclically-adjusted price earnings), o el PER de Shiller, en honor al académico que lo inventó, Robert Shiller.

El CAPE compara los precios con la media de los beneficios de los 10 últimos años, en términos ajustados a la inflación.

Entonces, ¿hay que vender?

Se trata de una decisión muy personal, y existen varias opciones. Sin duda, se puede argumentar que vender en este momento es una buena opción para cobrar las ganancias. Pero es muy difícil identificar los máximos del mercado a lo largo de los años. Nuestro análisis muestra que desinvertir totalmente de las acciones justificándose en que han alcanzado unas valoraciones muy elevadas ha sido una estrategia perdedora para algunos en el pasado. Tal vez pueda se pueda aligerar la exposición, pero las acciones drásticas pueden tener consecuencias drásticas para nuestro capital a futuro.

¿Cuál ha sido el coste de salirse demasiado pronto?

Supongamos que usted es un inversor en el mercado estadounidense y que se siente incómodo cada vez que la valoración del mercado está al 50% más cara que su media, algo que parece razonable para todo el mundo. Cuando esto pasa, usted vende las acciones. Y vuelve a comprar cuando las valoraciones ya no están un 50% más caras de lo normal.

¿Cómo funcionaría esta estrategia? No muy bien. Si se tomaran estas decisiones basándose en el múltiplo CAPE, no hubiera invertido desde 2003, salvo algunos meses sueltos. También se habría quedado fuera, no solo de las últimas etapas de la burbuja de las puntocom, sino también de los primeros años. Y la mayor parte de los años previos a la crisis financiera.

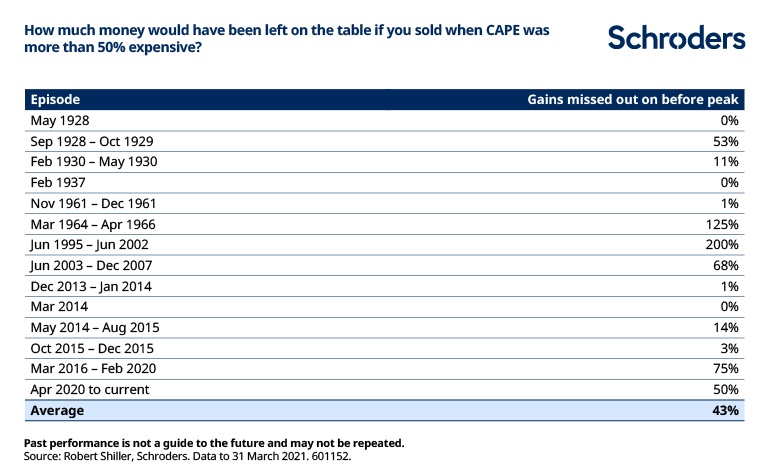

La siguiente tabla muestra la rentabilidad que hubiera dejado escapar si hubiera seguido esta estrategia durante cada episodio de valoraciones aparentemente super elevadas. Algunos son muy breves, ya que seis de ellos duraron tres meses o menos.

De media, los inversores habrían perdido unas ganancias potenciales del 43% por vender demasiado pronto. En el pasado, el mercado siguió subiendo durante 17 meses, de media, antes de tocar techo. Ahora lleva 12 meses.

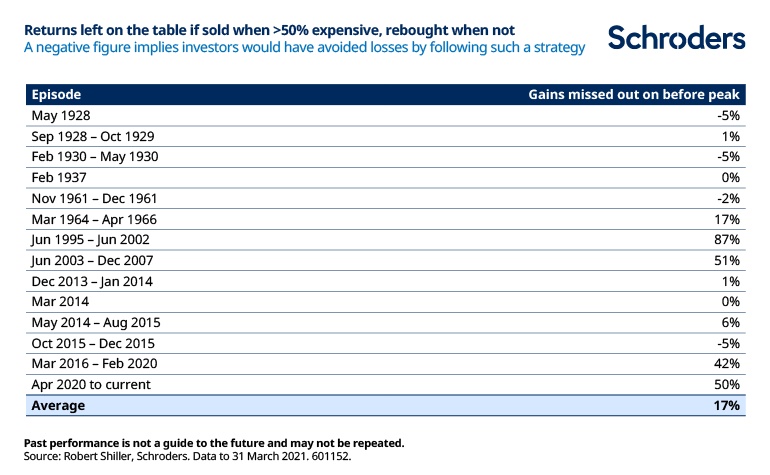

Pero, ¿vender cuando los mercados están caros evita las pérdidas?

El hecho de que el mercado haya seguido subiendo no significa que los inversores hayan podido beneficiarse de toda esa rentabilidad. Todos los mercados alcistas acaban desinflándose. Y si se hubiera seguido invirtiendo, se habría estado expuesto a cualquier caída, que se podría haber evitado vendiendo.

No obstante, nuestro análisis sugiere que, de media, las pérdidas evitadas habrían sido insuficientes para compensar las ganancias potenciales perdidas.

En 10 de los 14 casos, el mercado estadounidense obtuvo una rentabilidad positiva durante el periodo en el que estuvo más del 50% sobrevalorado (las dos cifras que aparecen como 0% son pequeñas rentabilidades positivas que se han redondeado a la baja). Esto es después de tener en cuenta cualquier caída desde el máximo. En varios casos, se habrían obtenido unas rentabilidades muy elevadas.

E incluso en aquellos casos en los que se hubieran producido pérdidas, éstas habrían sido relativamente pequeñas.

Esto supone una gran diferencia

En términos de rentabilidad, la estrategia de estar invertido durante todo el tiempo habría obtenido una rentabilidad del 9,7% anual en los últimos 130 años. Esto se compara con el 7,4% anual de la estrategia de vender (suponiendo que el capital obtenido se invierte en letras del Tesoro y sin tener en cuenta los costes de transacción). En un periodo tan largo, este 2,3% anual adicional se convierte en una diferencia muy grande.

100 dólares en la estrategia de venta en 1890 valdrían ahora 1,1 millones de dólares. No está mal. Pero 100 dólares en la que se mantuvo la inversión valdrían ahora 18,1 millones de dólares.

Los resultados pasados no son una garantía de rentabilidad en el futuro, pero esto pone de manifiesto lo difícil, y potencialmente caro, que ha sido tratar de predecir la cima del mercado.

0 comentarios