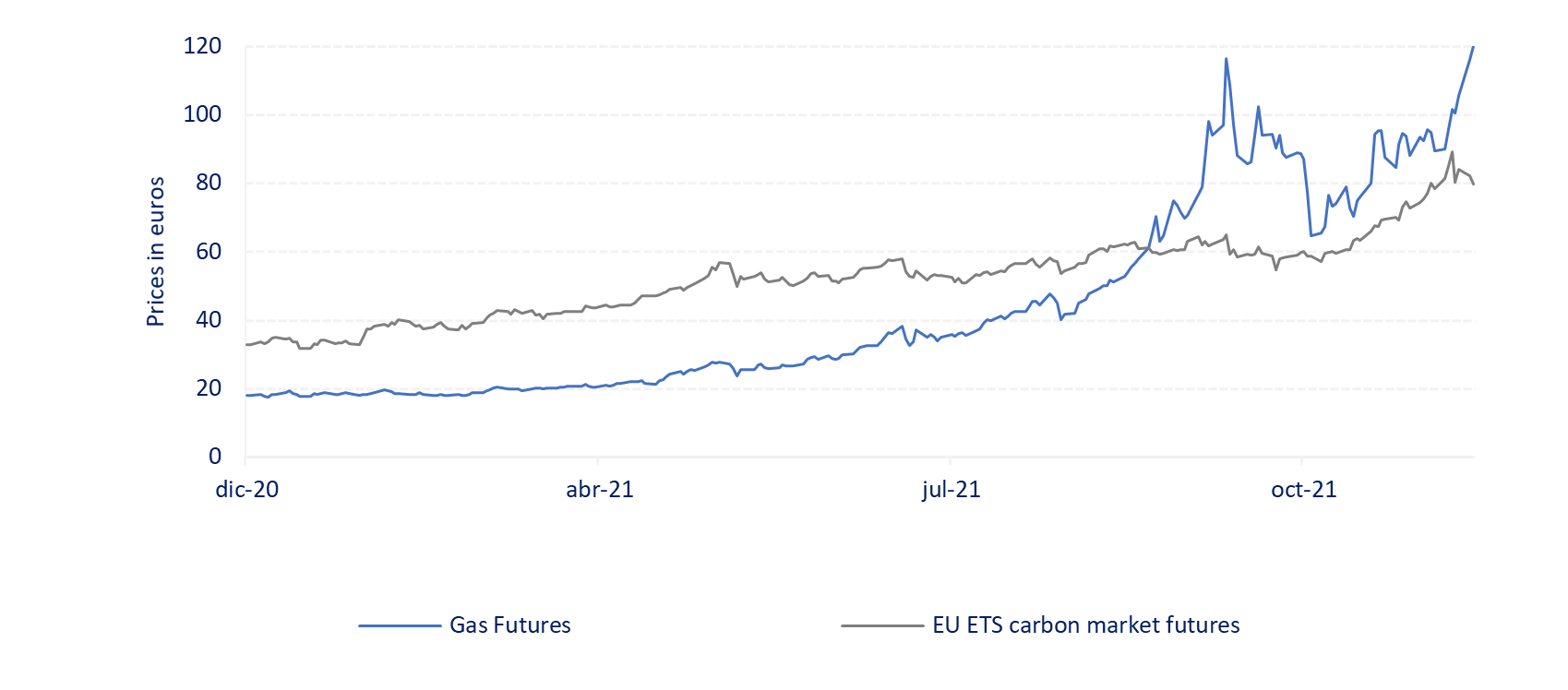

El aumento del precio del gas y de las emisiones de gases de efecto invernadero de las compañías eléctricas, junto con la reducción de la oferta de créditos de carbono (cada crédito equivale a una tonelada de dióxido de carbono que se deja de emitir a la atmósfera), han llevado el precio del carbono en el mercado regulado europeo a un nivel insostenible a corto plazo (el precio del carbono está actualmente desvinculado de nuestras capacidades de transición energética). A este respecto, identificamos varios puntos de atención para 2022:

Esperamos que la intervención europea regule el precio disparado del carbono mediante la revisión del mecanismo de contención de costes. La crisis energética que hemos vivido no ha puesto en marcha este mecanismo, lo que demuestra la ineficacia de su configuración actual. Una limitación o moderación de la inflación adicional del precio del CO2 beneficiará directamente a todos los sectores sujetos al mercado regulado del carbono en Europa. En particular, a los productores de electricidad, cuya base de costes está inflada por el impuesto sobre el carbono, con ingresos potencialmente captados por los contratos de tarifa fija. Preferimos este sector en nuestras asignaciones

La naturaleza será protagonista en 2022… La biodiversidad y el cambio climático están íntimamente ligados, se afectan mutuamente y viceversa. La COP15 y la COP26 concluyeron con el compromiso de más de 100 países de situar la biodiversidad y la protección de los ecosistemas en el centro de las políticas. Se avanza hacia un marco global de biodiversidad, que se espera que esté terminado en abril de 2022. Podría pronunciar fuertemente la tendencia hacia la creación y fijación de precios de los créditos de carbono en el mercado voluntario (mercado estructurado bajo mecanismos de certificación, que garantizan que el proyecto realmente está disminuyendo emisiones) basados en soluciones de conservación/restauración de la naturaleza. El acuerdo sobre el artículo 6 en la COP26 regulará mejor el comercio y la contabilidad del carbono en todo el mundo.

Esperamos que los precios del carbono converjan entre los mercados regulados y los voluntarios (ver gráfico de precios medios hasta 2020). Esto penalizará a las empresas que utilicen los créditos de carbono (adquiridos en el mercado voluntario) para compensar sus emisiones en lugar de reducirlas ellas mismas.

Fuentes: Bloomberg, La Française AM. A 14/12/2021

Nuestros análisis de cartera y trayectoria favorecen a las empresas cuya reducción de emisiones es estructural y no a las que sólo compensan.

El entorno normativo y los mecanismos de apoyo al mercado de créditos siguen endureciéndose en relación con la transición energética. En 2022 esperamos que los bancos centrales y los reguladores apliquen medidas más punitivas que afecten a los emisores que no se comprometan con la transición. El Banco de Inglaterra ha iniciado este movimiento siendo el primero en ecologizar su Programa de Compra del Sector Corporativo (CSPP, por sus siglas en inglés) mediante una red de análisis por emisor.

Aunque el BCE dispone de varias opciones para ecologizar su CSPP, estamos convencidos de que el escenario que más se aproxima a la neutralidad del mercado es un enfoque basado en los emisores, como el aplicado por el BoE. Si se lleva a cabo este cambio, favorecerá en gran medida a los emisores de las industrias más contaminantes que han iniciado su transición energética, que son los emisores elegidos en nuestras estrategias de crédito de Impacto de Carbono. Si el BCE opta por aumentar la proporción de bonos verdes y vinculados a la sostenibilidad, lograr la neutralidad del mercado significaría comprar la mitad de las nuevas emisiones etiquetadas como tales en los próximos años. Esto creará potencialmente aún más dispersión de precios para estos activos, pero traerá consigo la compresión de la prima de riesgo de estos emisores a nivel mundial, lo que nos beneficiará directamente.

Marie Lassegnore, CFA, gestora de carteras de crédito y responsable de renta fija ESG

0 comentarios