100 años del PCC/ China: Inmunidad de rebaño a finales de 2021

La economía china se ha beneficiado de la solidez de las exportaciones, pero el consumo privado sigue estancado. En el segundo semestre, es probable que las fuerzas del mercado se igualen.

La normalización de la política del Banco Popular de China está en marcha. La inflación del IPC ha llamado la atención de los responsables políticos, pero no esperamos que el PBoC actúe por ahora.

Nos mantenemos en nuestra opinión de una tasa de crecimiento del PIB del 8,4% en 2021.

China volvió a registrar varios brotes locales de Covid 19 de menor envergadura. Sin embargo, dada la fuerte respuesta del gobierno, la probabilidad de que se conviertan en un problema a nivel nacional sigue siendo baja. Pekín aceleró su ritmo de vacunación y China podría alcanzar la inmunidad de rebaño a finales de año.

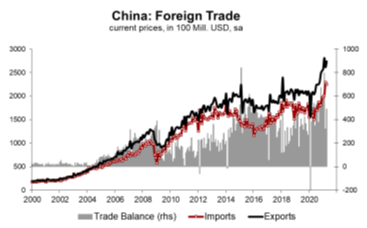

La producción industrial (el crecimiento se moderó en abril hasta un saludable 9,8% interanual (desde el 14,1% interanual de abril) apoyada por una fuerte y sorprendente subida de las exportaciones (32,3% interanual con pequeños efectos de base). El último PMI manufacturero de la NBS muestra que el impulso del crecimiento se mantendrá en general a corto plazo, mientras que la influencia de los efectos de base seguirá disminuyendo. La demanda interna presenta un panorama más atenuado. Mientras que el crecimiento de la inversión manufacturera e inmobiliaria se recuperó más, el crecimiento de la inversión en infraestructuras se redujo, probablemente debido a un menor apoyo fiscal.

Las ventas al por menor decepcionaron bastante y siguen siendo el lastre de la recuperación. De cara al futuro, es probable que los motores de crecimiento de China estén más igualados en el segundo semestre. Por un lado, la tasa de desempleo urbano se redujo al 5,1%, en línea con los niveles anteriores a la crisis, por lo que es un buen augurio para los ingresos y la mejora del consumo. Por otro lado, las exportaciones de bienes relacionados con el Covid 19 a la eurozona probablemente se ralentizarán, dados los avances en la vacunación y el cambio en la zona euro hacia el sector de los servicios locales.

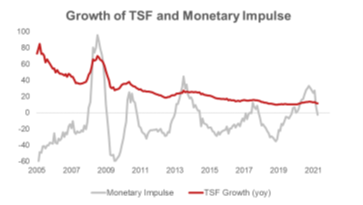

La emisión de dinero se redujo notablemente en abril

Dado el menor apoyo de la política monetaria y fiscal, esperamos un cierto enfriamiento de la dinámica de crecimiento a lo largo del año. Los datos monetarios sugieren que el PBoC está en vías de limitar la producción de dinero, aunque la última caída más fuerte podría deberse a circunstancias especiales. El crecimiento del M2 disminuyó al 8,1% interanual (9,4% en el mes anterior), lo que está en línea con las tasas de expansión anteriores a la crisis. El impulso crediticio de China se tornó negativo, lo que pesará sobre el crecimiento en el segundo semestre.

La inflación del IPP se aceleró hasta el 6,8 y es probable que siga subiendo en los próximos meses. Los comités políticos de alto nivel han dado la voz de alarma. Sin embargo, históricamente los efectos de contagio a la inflación del IPC han sido normalmente limitados. En consecuencia, no esperamos que el PBoC responda de forma significativa al aumento de la inflación del IPC. La inflación general del IPC aumentó hasta el 0,9%. Dada la recuperación, esperamos que la inflación del IPC siga aumentando y se acerque al 3% a finales de año, pero que se sitúe en una media del 1,7% en 2021. La política fiscal también reducirá su apoyo, que se hará más visible tras el centenario del Partido Comunista de China el 1 de julio. Además, Pekín continuará con su programa de desapalancamiento. Nos mantenemos en nuestra opinión de una tasa de crecimiento del PIB del 8,4% en 2021.

Christoph Siepmann, senior economist, Generali Investments

0 comentarios