El pico de crecimiento mundial ha quedado atrás. Esto se debe sobre todo a China, la primera región que ha recuperado sus niveles de actividad tras la pandemia, así como a los Estados Unidos. Europa, que entró más tarde en la fase de recuperación, pero que ahora está al día en el despliegue de la vacunación, está viendo cómo sus perspectivas siguen mejorando.

La falta de oferta limita la recuperación, no la falta de demanda

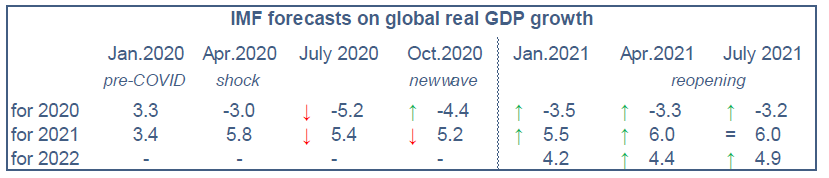

Más de 18 meses desde que empezó la pandemia de la covid-19, todavía no podemos analizar las perspectivas económicas sin considerar primero si el riesgo sanitario se deteriorará o mejorará en los próximos meses. Las previsiones se ajustan a la fiesta en función de la circulación del virus. En el segundo semestre de 2020, cuando surgió la segunda ola de infección, la tendencia general fue a rebajar las perspectivas de crecimiento. En el primer semestre de 2021, tras la puesta en marcha de las campañas de vacunación y el levantamiento de las restricciones, el movimiento giró en sentido contrario. Las perspectivas económicas mundiales trimestrales del FMI son un buen ejemplo de este enfoque de ensayo y error (cuadro). Con la nueva ola de la variante Delta, parece que el pico de optimismo ha pasado, al menos en los países que están más adelantados en la etapa de recuperación, como China y Estados Unidos.

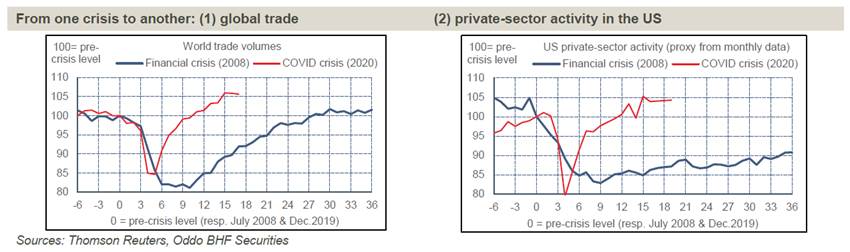

El pasado mes de julio, el FMI pronosticó un crecimiento del PIB mundial del 6% para 2021 y cercano al 5% para 2022. Estas cifras están muy por encima de la tendencia anterior a la crisis (en torno al 3,5%) y siguen reflejando en gran medida una recuperación excepcional tras un choque excepcional. En comparación con la recuperación tras la crisis financiera de 2008, cabe señalar que esta vez la recuperación es mucho más rápida. A primera vista, esto hace que la recuperación sea más fuerte. En 2020, el comercio mundial cayó casi tanto como en 2008, pero al cabo de unos meses había superado su nivel inicial, frente a los casi tres años de la crisis anterior (gráfico lhs). El repunte de la actividad en EE.UU. es igualmente impresionante (gráfico a la derecha). Tras estos fuertes repuntes, es lógico esperar un crecimiento más débil en el futuro.

En estas condiciones, las perspectivas de crecimiento se ven influidas principalmente por dos factores: el grado de recuperación tras la crisis del COVID y la exposición a los riesgos sanitarios. La vacunación no parece impedir la transmisión del virus, pero limita en gran medida los efectos más graves del virus. Los países con retraso en la implantación de la vacunación o con vacunas menos eficaces son más vulnerables que otros a la propagación de la variante Delta. Además, algunos países tienen predilección por las restricciones severas en cuanto se detecta un solo caso para evitar tensiones en sus sistemas sanitarios (cierre del puerto chino de Ningbo). Con una cadena de producción que abarca varios países, el más mínimo fallo en un punto de la cadena se transmite a otros. Esto provoca un aumento de los precios (flete marítimo, insumos). En general, la situación global se caracteriza por una fuerte recuperación, pero que ha superado su punto álgido, unida a múltiples limitaciones de la oferta que generan presiones inflacionistas.

Bruno Cavalier, economista jefe en ODDO BHF

0 comentarios