La liquidez está impulsando gran parte de lo que ocurre en los mercados de renta variable de China. En todo el mundo estamos viendo cómo muchos inversores minoristas entran en los mercados. La inversión retail tiende a favorecer acciones con amplia visibilidad en medios, como las empresas de vehículos eléctricos en China. Gran parte de estos flujos de capital son financiados vía deuda (margin financing).

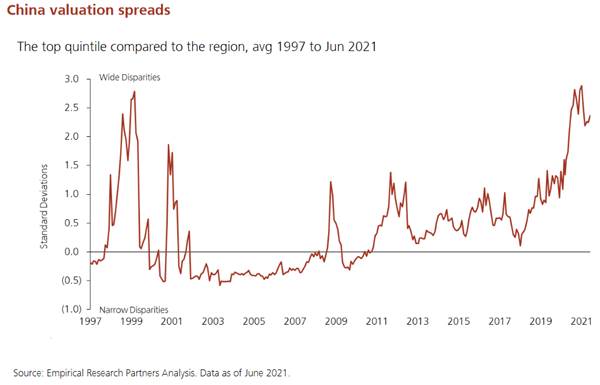

Esta financiación alimentó una burbuja en los mercados de renta variable chinos en 2015, y ahora nos encontramos en una situación similar, con los valores growth siendo empujados a máximos extremos. De hecho, el diferencial entre valores growth y value en estos mercados está en niveles que no se veían desde la burbuja de las puntocom en 1999 y principios de 2000. Aunque hemos visto una pequeña corrección en el segundo trimestre de 2021, queda mucho camino por recorrer antes de alcanzar valoraciones normalizadas.

¿Qué sectores se han visto más afectados?

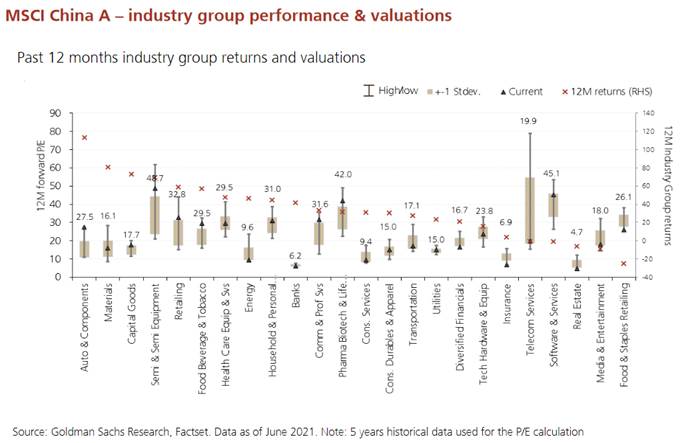

El sector automovilístico y de componentes ha obtenido la mayor rentabilidad en los últimos 12 meses; sin embargo, esta importante rentabilidad pasa por alto una importante dinámica del sector. Dentro del sector del automóvil, las acciones de vehículos eléctricos se han triplicado o más en los últimos 12 meses. Una de las principales empresas chinas de vehículos eléctricos tiene actualmente una capitalización bursátil casi igual a la de BMW, a pesar de fabricar sólo una décima parte de los coches.

Somos optimistas en cuanto a las perspectivas a largo plazo del sector de los vehículos eléctricos, pero creemos que las valoraciones no están respaldadas por fundamentales. Muchos actores están entrando en el negocio de los vehículos eléctricos en China debido a las bajas barreras de entrada. Por ejemplo, ahora hay empresas inmobiliarias que intentan fabricar vehículos eléctricos. También vemos condiciones similares en otros sectores.

Si nos fijamos en el sector de los materiales, las empresas expuestas al cobre también han experimentado recientemente altos beneficios y valoraciones elevadas.

Dentro del sector sanitario vemos tendencias similares con las empresas de biotecnología, mientras que las empresas farmacéuticas de buena calidad se han quedado atrás. De hecho numerosos sectores están, en nuestra opinión, sobrevalorados. Pero esta es la naturaleza de una burbuja, y es muy difícil determinar el momento en que ésta estallará.

En este contexto, mantenemos exposición a empresas de buena calidad con un crecimiento de los beneficios de dos dígitos que creemos que generarán una buena rentabilidad a largo plazo.

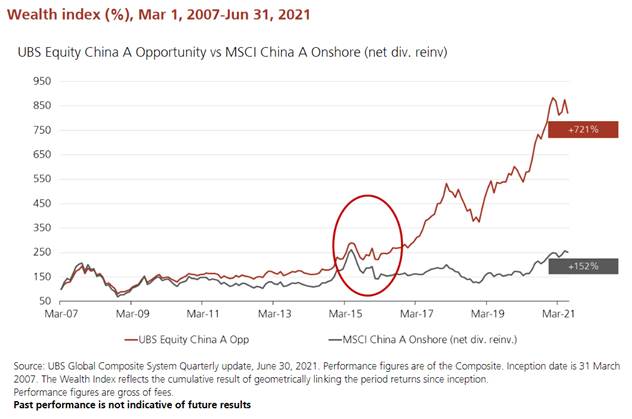

A largo plazo, nuestras estrategias han triplicado la rentabilidad del índice. Me gustaría centrarme en 2015, cuando vimos una situación de burbuja similar en la que el mercado subió y bajó de forma bastante pronunciada.

En comparación, nuestra estrategia también subió bruscamente, pero bajó mucho menos que el mercado. Después de 2015, el mercado chino no tuvo tendencia clara durante tres o cuatro años, pero nuestra cartera lo hizo muy bien.

Por lo tanto, a pesar de que hay algunos sectores sobrevalorados en el mercado, creemos que, si evitamos las historias a corto plazo y nos centramos en las oportunidades que ofrecen empresas de alta calidad, podemos generar una rentabilidad positiva para nuestros clientes a largo plazo.

El precio que a veces se paga por mantener el enfoque en la rentabilidad a largo plazo es que ocasionalmente se experimentará un periodo de rentabilidad inferior porque el mercado está mirando a otra cosa, como los valores glamurosos con alto crecimiento a corto plazo.

Perspectivas de China a largo plazo

Los inversores deben tener en cuenta los riesgos y las oportunidades a la hora de invertir en China.

Empezando por los riesgos, no hay duda de que las fricciones entre EE.UU. y China van a estar presentes en el futuro inmediato. Esta situación producirá tanto perdedores como ganadores. Los ganadores podrían ser las empresas locales de China que aumenten su cuota de mercado a expensas de las empresas extranjeras, por ejemplo.

Además, el entorno normativo de China es cada vez más estricto. La presión regulatoria es algo a lo que podemos aprender a adaptarnos, y puede ser posible identificar ganadores como consecuencia de las nuevas normas y regulaciones.

Por último, muchos sectores populares en China, como el de los vehículos eléctricos, la biotecnología y el cobre, parecen actualmente muy sobrevalorados, lo que supone un riesgo evidente. Esta es una de las razones para no estar indexado, porque se va a invertir en empresas sobrevaloradas en su punto álgido.

Por último, muchos sectores populares en China, como el de los vehículos eléctricos, la biotecnología y el cobre, parecen actualmente muy sobrevalorados, lo que supone un riesgo evidente. Esta es una de las razones para no estar indexado, porque se va a invertir en empresas sobrevaloradas en su punto álgido.

Sin embargo, creemos que los riesgos se ven superados por las oportunidades. El mercado bursátil chino es ya el segundo del mundo y está alcanzando rápidamente al estadounidense. Al igual que un inversor global no querría estar fuera de EE.UU., creemos que lo mismo es válido para el mercado de acciones chinas.

Si nos fijamos en el número de salidas a bolsa tanto en China como en Hong Kong, China es el mercado más activo a nivel global con diferencia. Esto supone una importante fuente de oportunidades de inversión.

Asimismo, China sigue ofreciendo una gran oportunidad para la gestión activa. Todavía es un mercado emergente con ineficiencias como las que estamos viendo ahora. Pero como país emergente, China también tiene unas tendencias tremendas. Miro a China y me recuerda a Corea del Sur y Taiwán en la década de 1970 y a Japón en la década de 1960. Al igual que esos países, China se está industrializando. Si nos remontamos a los años 50, las mayores empresas de automóviles y electrónica eran estadounidenses, pero fueron superadas por las japonesas en los 80 y, posteriormente, por las taiwanesas y coreanas en los 90 y 2000.

Estamos empezando a ver a estos primeros líderes mundiales en China. ¿Quién querría perderse esta apasionante etapa de desarrollo de China? China gasta más en I+D que cualquier otro país del mundo y es el que más patentes registra.

La creciente fuerza innovadora de China parece que pronto rivalizará con la de Estados Unidos y creemos que esto ofrecerá muchas oportunidades de inversión atractivas.

Jaime Raga, Responsable de relación con clientes de UBS AM Iberia

0 comentarios