Con las encuestas que indican un menor rebote del consumo, recortamos nuestra previsión para 2021 a un todavía saludable 6,3%. El aumento de las compras de bienes (especialmente los duraderos) durante la pandemia se está moderando rápidamente. Pero el mayor consumo de servicios debería compensar esto en gran medida al estar sostenido por el aumento de las rentas del trabajo que compensan la disminución de las transferencias públicas. Dicho esto, la rápida propagación de la variante delta en algunos grandes estados podría provocar otra oleada de paralizaciones voluntarias o forzadas de la actividad. Este sigue siendo el mayor riesgo a la baja para nuestras perspectivas de crecimiento.

En el frente fiscal, tras el paquete bipartidista de infraestructuras de un billón de dólares, los demócratas impulsaron en el Congreso una resolución presupuestaria de 3,5 billones de dólares orientada a una expansión de los gastos sociales financiada en parte con mayores impuestos. La fuerte oposición de los republicanos podría provocar tensiones en el Senado, y complicar el acuerdo bipartidista necesario para aumentar el techo de la deuda a finales de septiembre. Un cierre parcial a principios de octubre sigue siendo una posibilidad.

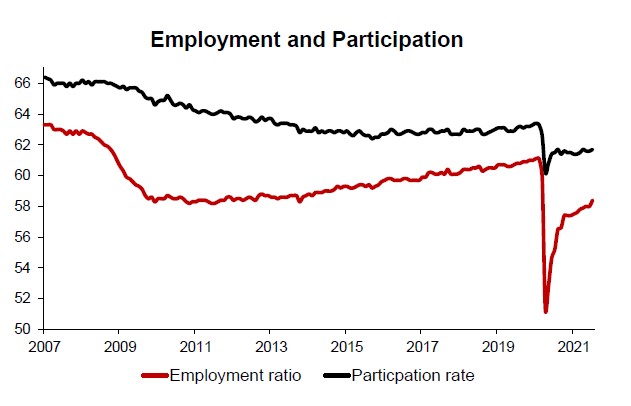

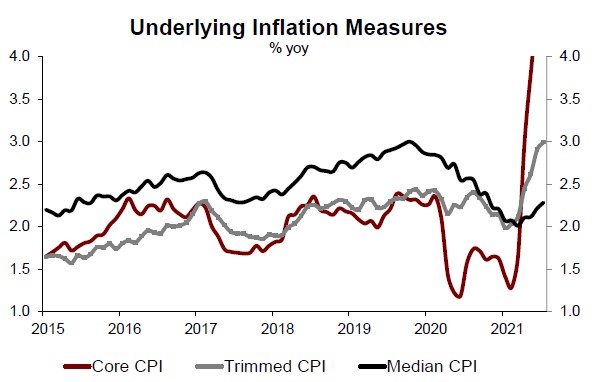

El fuerte (+943.000) crecimiento de los empleos en julio fue apuntalado por el sector público, pero esperamos que el empleo privado siga aumentando en torno a los 700.000 por mes. Los primeros datos muestran que la reducción de las prestaciones por desempleo ha tenido un impacto mínimo en la participación en el mercado laboral. Sin embargo, debería aumentar en los próximos meses cuando los colegios vuelvan a abrir siempre y cuando la variante delta no obligue a nuevos confinamientos. La inflación sigue siendo elevada (el IPC general un 5,3% interanual, el subyacente un 4,2%), pero los pocos sectores responsables de la subida (como los coches usados o las tarifas aéreas) se están enfriando. La inflación general debería terminar el año en torno al 4%.

El progreso de la inflación es coherente con el tapering

El presidente Powell aprovechó su discurso en la conferencia de Jackson Hole para anunciar de nuevo las perspectivas optimistas de la economía, pero también dibujó explícitamente las implicaciones del tapering. El progreso de la inflación es coherente con el tapering, y el mercado laboral sigue mejorando a un ritmo sostenido. Si la variante delta no perturba la actividad, el tapering puede comenzar antes de fin de año (en noviembre, como nuestro caso base). Sin embargo, Powell tranquilizó a los mercados sobre el hecho de que la política monetaria seguirá siendo ampliamente acomodaticia: la reducción de las compras de activos no está vinculada automáticamente al aumento del tipo de los fondos de la Fed, que esperamos a mediados de 2023.

Paolo Zanghieri, Economista Senior, Generali Investments Partners

0 comentarios