En la actualidad, existen infinidad de estrategias y tipos de fondos de infraestructuras a disposición de los inversores, con una combinación de las siguientes variables clave como por ejemplo el tamaño de las inversiones, las industrias objetivo, las geografías en las que se centran, el apetito por el riesgo o el horizonte de inversión.

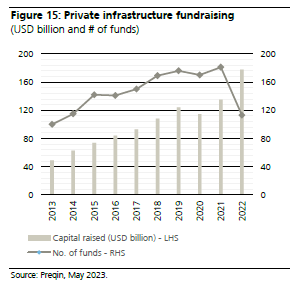

En 2022, las infraestructuras privadas registraron un récord de captación de fondos, con 180.000 millones de USD, aunque el número de fondos que captaron capital se situó casi en su nivel más bajo de los últimos 10 años (Gráfico 15), ya que predominaron los megafondos.

Como los grandes fondos suelen estar más interesados en grandes adquisiciones, la compra de empresas que cotizan en bolsa para convertirlas en privadas es una solución natural que les permite invertir rápidamente grandes sumas de capital en sectores atractivos.

Creemos que esta tendencia continuará, ya que muchas inversiones en infraestructuras con una larga vida útil encuentran un encaje más natural bajo la propiedad de fondos privados de infraestructuras que tienen horizontes de inversión largos.

También existen determinados subsectores en los que las carteras de infraestructuras de mayor escala suelen encontrarse en los mercados cotizados (por ejemplo, servicios públicos propiedad de inversores, ferrocarriles estadounidenses de Clase I, plataformas de centros de datos), lo que hace que estas inversiones resulten atractivas para los megafondos.

Aunque los megafondos acaparen toda la atención (y el capital), los fondos más pequeños que se dirigen a los segmentos medios también tienen ventajas competitivas.

Muchas empresas de infraestructuras operan en áreas muy fragmentadas o especializadas, por lo que pueden encontrar más “gangas”, disfrutar de ventajas como pioneros en nuevos sectores o explorar estrategias de expansión y consolidación. También hay más oportunidades para las negociaciones a nivel bilateral, lo que permite a los inversores evitar la presión sobre los precios de los procesos competitivos.

Asimismo, estamos viendo más fondos temáticos de infraestructuras que se dirigen a sectores específicos, siendo las estrategias de infraestructuras de telecomunicaciones y de transición energética las más populares.

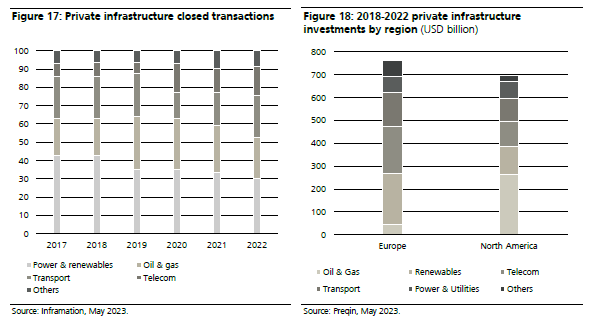

Creemos que la definición de infraestructuras sigue evolucionando, tal y como se ha observado con las infraestructuras de telecomunicaciones (Gráfico 17), y sin duda surgirán más sectores nuevos que se convertirán en inversiones fundamentales en infraestructuras.

Algunos fondos también tienen un enfoque geográfico, aunque ciertas regiones o países pueden presentar una mayor concentración sectorial intrínseca. Por ejemplo, en Norteamérica, las inversiones relacionadas con la energía (incluida la electricidad, los servicios públicos, las energías renovables, el petróleo y el gas) tienden a representar una parte mucho mayor del flujo total de operaciones (Gráfico 18). Por otra parte, los mercados europeos de infraestructuras tienden a ser más diversos a nivel sectorial.

No existe una estrategia correcta o incorrecta y, a menudo, depende del riesgo, la geografía o las preferencias sectoriales del inversor, así como de la forma en que estas inversiones se complementan con su cartera de inversiones más amplia.

En el gráfico 19, resumimos los principales sectores y subsectores de infraestructuras y sus tendencias clave.

Los próximos años serán apasionantes para el sector de las infraestructuras. Los gobiernos de todo el mundo y sus ciudadanos han reconocido que las inversiones en infraestructuras desempeñarán un papel importante para impulsar el crecimiento económico futuro, apoyar la descarbonización y mejorar la calidad de vida.

Algunas políticas recientes, como la Ley de Reducción de la Inflación de EE.UU., la Ley Bipartidista de Infraestructuras de EE.UU. y el Green Deal de la UE, han ampliado significativamente el universo invertible para los inversores en infraestructuras.

Las infraestructuras privadas se han ganado la reputación de ser un activo refugio que, además, disfruta de tendencias seculares favorables, una combinación poco frecuente en cualquier inversión. Ante la persistente volatilidad de los mercados, las incertidumbres económicas y las tensiones geopolíticas, la variada oferta de productos de infraestructuras privadas y su resistencia a lo largo de los ciclos económicos deberían resultar atractivas para la mayoría de los inversores.

Ignacio Resusta, especialista en inversiones de mercados privados de UBS AM

0 comentarios